品类破局,看国产葡萄酒如何迎战欧美百年老字号

全球葡萄酒行业新势力崛起明显 亚洲开拓潜力巨大

近年来,葡糖酒行业市场规模不断扩大,从葡萄酒产地来说,中国的葡萄酒市场,进口产品与国产品牌增量明显,当然也存在竞争。从品牌的维度来讲,不断涌入的国外品牌与不断崛起、新生的本土品牌都让中国的葡萄酒市场老将角逐,新秀招展。

由于酿造技术、工艺的不同,世界已经形成了两股较具代表的势力集团。一是代表了葡萄酒新势力的加州、澳大利亚、新西兰、南非等国家和地区,是高中低价位各个档次的集合,其中澳洲葡萄酒是世界葡萄酒中的新贵,所生产的葡萄酒更符合亚洲人的口味;二是拥有几百年酿酒历史的法国、意大利和德国等旧势力,虽然依然保持了领先地位,但在各方面都受到了新势力的冲击。

从全球葡萄酒消费市场分布来看,美国葡萄酒市场已走向成熟,而亚洲葡萄酒市场正处于起步或成长期,逐渐受到欧洲主要葡萄酒企业普遍的重视。从中国葡萄酒市场来看,国外品牌占据了高端市场较大份额,并向中高档等局部市场延伸;而国内企业所占份额较小,受国外葡萄酒的冲击较大。在原料方面,近年来在国内葡萄酒原料竞争也一直非常激烈,包括王朝在内的国内葡萄酒企业亦在山东、宁夏、新疆等葡萄产区大面积圈地自建葡萄基地,张裕等国产葡萄酒巨头也加大了对国内优质原酒资源采购的力度。

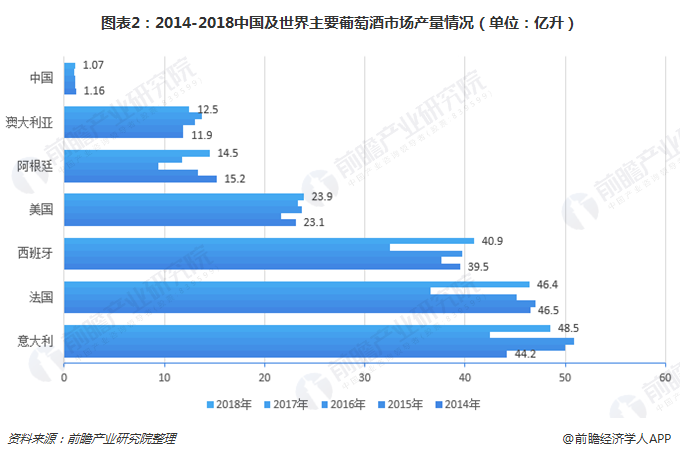

2017年全球葡萄酒产量同比下降8.6%,为史上最低。欧洲市场也难逃厄运,虽然欧洲是全球葡萄种植园最多的地区,但欧盟地区主要产酒国均在2016年冬天受到恶劣天气影响,产量同比下降14.6%,仅为141亿公升,其中意大利、法国和西班牙这三个葡萄种植面积最大的国家均受到重创。

中国并未受到全球整个葡萄酒行业的影响,产量略有上升,2016年中国葡萄酒市场产量为1.02亿升,2018年将上升为1.07升,虽然上升幅度较小,但在全球行业不景气的时候仍然保持上涨的趋势,在欧美葡萄酒行业市场逐渐成熟,上升空间较小的背景下,亚洲的开拓潜力巨大,中国的葡萄酒行业更是拥有较大的进步空间。

中国本土葡萄酒品牌品质升级加快 张裕优势明显

但中国的葡萄酒行业想要真正的实现突破,还要解决大部分高端市场被国外品牌占据的现象,从我国葡萄酒行业的整体情况来看,高端产品主要为国外品牌,例如法国葡萄酒品牌,2017年,中国进口葡萄酒占比达到79.27%;而低端产品主要为本土品牌,例如张裕、长城的主要产品,占比仅为20.73%。

近两年张裕、长城经过战略调整后,开始布局高端市场,基本放弃了低端产品,市场空间留给了众多营运成本低、操作模式灵活的小酒厂。如长城的华夏葡园A区、星级长城、金色庄园和君顶酒庄酒,构成了长城高端系列的"长城防火墙";张裕也已用卡斯特酒庄、黄金冰谷、北京爱菲堡和新西兰张裕凯利酒庄完成了高端布局。2018年上半年中国葡萄酒销售收入中,张裕和长城共占比46%,几近占据国内葡萄酒市场份额的一半。在低价市场中,其他本土品牌纷纷以割价形式争夺剩余市场份额,企业间竞争异常激烈。

2018年上半年,中国葡萄酒品牌上市企业营收排名第一的为张裕A,以28.28亿元的绝对优势处于行业领先地位,约为营收排名第二的通葡股份的6倍,同时也被誉为"最赚钱的葡萄酒公司",威龙股份和中葡股份以营收4.06和2.2亿元位列第三、四位。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国葡萄酒行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李一凡(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务