2018年推土机行业大爆发 前三季度推土机销量已超2017年全年

2018年前三季度推土机销量已超2017年全年

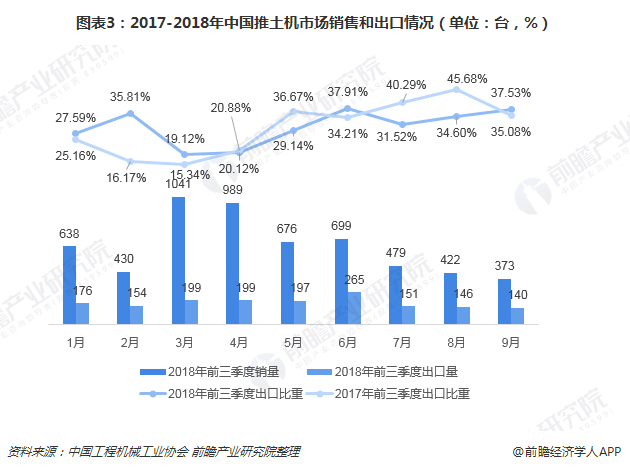

2018年6月11日,国家发改委印发《必须招标的基础设施和公用事业项目范围规定》,大幅缩小必须招标的大型基础设施、公用事业项目范围,进一步扩大市场主体特别是民营企业的自主权,政策的放开将会进一步刺激民营资本在基建建设领域的投资热情。据中国工程机械工业协会统计,2018年前三季度,推土机累计销售5747台,同比增长27.6%;2018年前三季度的推土机销量已经超过2017年全年销售量。

从2017-2018年推土机的季度销售数据看,推土机行业跟平地机行业一样,也呈现出显著的周期性,上半年的需求量显著高于下半年;但是与平地机特征不同的是,推土机2018年前三个季度中,每个季度的销量均较2017年有所增长;第三季度增量较小,没有出现像平地机一样,第三季度销量骤减的情况。

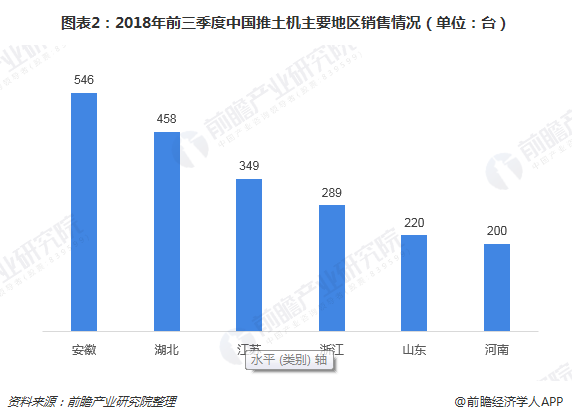

从区域表现看,前三季度销量前六省份依次为安徽、湖北、江苏、浙江、山东和河南;其中,安徽省销量为546台,占比为9.50%;湖北省销量为458台,占比为7.97%,江苏省销量为289台,占比为6.07%。排名前三省份销量占比为23.54%;排名前六省份占比为35.88%。

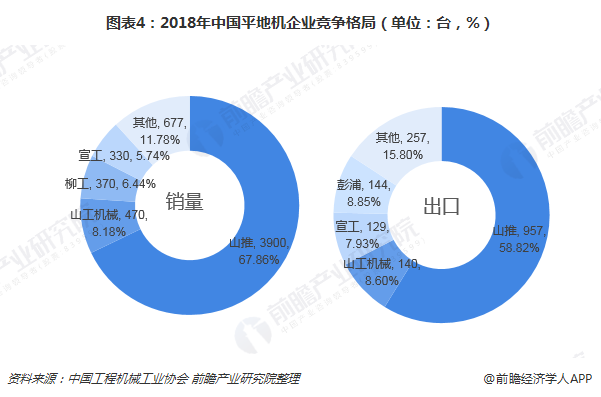

推土机市场以“山推”为龙头的寡头竞争格局明显,160马力国内外需求均较大

从推土机月度销量数据看,推土机销量连续几个月下滑,2018年9月份,主要推土机生产企业共计销售各类型推土机373台,同比下滑15.03%。从推土机月度出口数据看,2018年前三季度推土机出口数量为1627台,同比增长27.1%;其中,2018年3月-6月的出口量整体水平较高,第三季度推土机月出口量在150台上下波动,9月份推土机出口量最低,为140台。

2017年前三季度推土机出口依存度为28.42%,2018年前三季度出口依存度为28.31%,整体出口依存度小幅下降;从2017-2018年推土机出口数量占比的月度情况看,月度出口依存度波动较大,最低仅15.34%,最高达45.68%;但是从绝对量的数据上看,月度出口依存度出现巨大波幅的主要原因是国内需求的变化,并非是由出口量大幅波动引起的。

从品牌市场份额看,前三季度,山推累计销售推土机3900台,占总销量67.86%,龙头地位稳固;山工机械约销售470台,占8.18%;柳工、宣工分别销售370台、330台,占比分别为6.44%、5.74%。综上,2018年前三季度,排名前四企业的市场集中度为88.22%,市场集中度极高,寡头竞争格局明显。

2018年前三季度,推土机总出口量为1627台;山推累计出口推土机957台,占比为58.82%;彭浦、山工、宣工分别出口144台、140台和129台。综上,2018年前三季度,排名前四企业的出口市场集中度为84.20%。

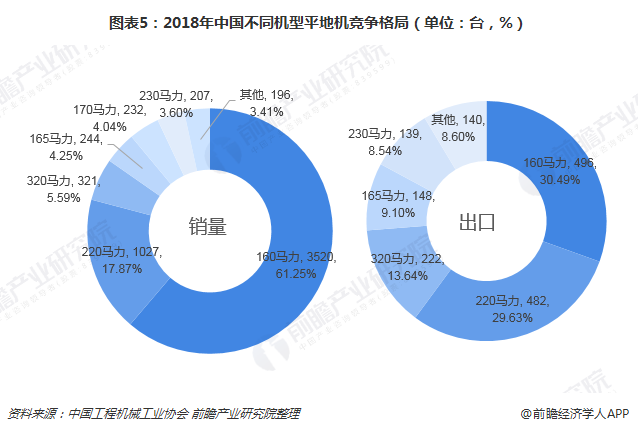

从不同机型销量情况来看,2018年前三季度,160马力为主力销售机型,前三季度累计销售3520台,占总销量61.25%;其次为220马力,累计销售1027台,占17.87%;二者合计占比79.12%。

从不同机型的出口情况看,2018年前三季度,160马力推土机累计出口496台,占出口总量30.49%;220马力累计出口482台,占29.63%。

综上,无论在国内市场还是国外市场,160马力均为主流产品,市场需求较大。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务