新一代消费者崛起,全渠道消费时代来临,美妆新零售或大有可为

一、美妆新零售发展背景

——美妆行业高速增长,但人均消费额低,行业增长仍存巨大空间

继2016年10月马云在云栖大会上第一次提出“新零售”概念后,“新零售”一度成为行业风气,几乎无“新零售”不成行业。美妆行业自然不例外。

伴随着线上红利消失,线下渗透率下降,再加上2016年末“新零售”概念的提出,我国美妆行业进入融合求变器,资本并购频繁,品牌重心从产品驱动转变成围绕消费者需求探索创新。

2010-2017年,我国美妆行业基本保持着两位数以上的高速增长态势,2017年底,行业规模达到2514亿元,同比增长13.14%。2018年上半年,我国美妆行业平均增速达到13.38%。

尽管如此,对比国内外人均消费额及新生代消费预算,我国美妆市场仍存在巨大增长空间。结合下图所示数据,2017年中国人均化妆品销售额仅为38.2美元,中国城镇人均化妆品零售额也仅为67美元;而美国、日本、英国、法国和德国等发达国家的人均化妆品零售额皆在200美元以上,是中国的5倍以上。

与此同时,随着新一代消费者的崛起,年轻一代的美妆意识,重视程度与消费能力皆大幅上升,导致我国新生代消费者的人均美妆预算超过美国和法国达到77美元/人。

——全渠道消费时代来临,美妆新零售或大有可为

近年来,伴随着线上消费的飞速增长,美妆电商的渗透率也在逐年提升。2015-2017年,彩妆品类的电商相对渗透率达到29.4%,护肤品类的电商相对渠道渗透率达到36.9%,均位于高增长群组。

于此同时,较之纯线下消费者,线下线下全渠道消费者人均消费金额持续增长。2017年,护肤品类全渠道消费者的人均消费金额为线下消费者的2.2倍,彩妆品类和个人护理品类这一数据分别是2.6倍和1.3倍。

可见,线上消费的持续发力引领了整行业的增长,消费者对便利+体验的双重刚需,促使线上线下从对立走向融合,美妆全渠道消费时代来临,美妆新零售或大有可为。

二、美妆新零售发展现状

——下线城市提供新的增长点,小鲜肉也有美妆需求

数据显示,2017年,我国下线城市美妆消费金额增长率为8.4%,而相比下线城市,上线级城市美妆消费金额增长率仅为6.6%,低于下线城市1.8个百分点。同时,我国美妆消费金额增幅最高的地区为北方,增速达到11.2%,其次为西部,增速为8.0%。

可见,在全民消费升级的带动下,我国美妆主要消费地已从上线城市向下线城市转移,从我国东南区域向西北方向转移,下线城市及西北部地区消费潜力持续释放。

此外,近年来,我国男性美妆意识逐渐觉醒,“他经济”正在强势崛起。根据CBNData发布的《2018美妆趋势报告》预测数据,2018年,美妆消费人数中,男性将会增长2.3%,高于女性1.9%的增长速度。

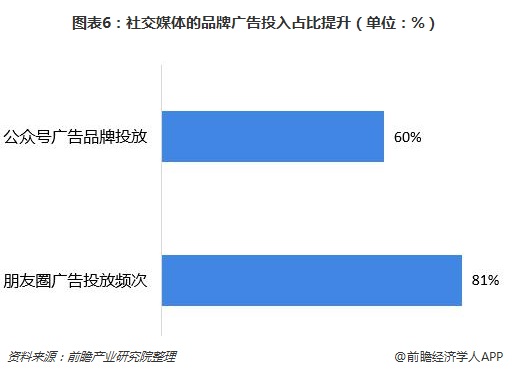

——社交媒体为美妆消费提供新战场

美妆产品具备天然的话题属性,而随着社交电商的崛起,这一属性被急剧放大。社交媒体成为触达用户、培养用户心智的有效途径。美妆产品的功能、效果和使用方式等容易通过消费者的社交交互实现扩散,因此社交媒体自然成为用户获取美妆咨询的核心渠道,而品牌在社交媒体的广告投入占比自然随之提升。据统计,2017年,朋友圈广告频次提升了81%,持续投放公众号广告品牌占比达到60%。同时,直播平台、电商拼台、品牌活动等新兴社交电商平台成为美妆消费的新战场。

更多数据参考前瞻产业研究院发布的《中国互联网+化妆品零售行业商业模式创新与投资机会深度研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

彭琨懿(产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务