佩蒂股份引领国内宠物咬胶行业发展 研发高投入+成本管控助推业绩高增长

2017年7月,佩蒂股份在深交所创业板上市,成为国内“宠物食品第一股”。多年来,公司深耕宠物咬胶细分行业,业绩取得快速增长,净利润规模、毛利率和净利率水平长期居于业内首位。而公司遥遥领先于其他的公司的研发投入以及出色的成本管控能力,是保证公司业绩高增长的重要推动因素。

一、佩蒂股份净利润规模及增速居业内首位

从公司规模来看,尽管佩蒂股份营收规模仅居业内第二,但是公司净利润规模却长期居于业内首位。2018年上半年,公司实现净利润0.68亿元,同比增长了80.61%,净利润增速遥遥领先于其他企业。

二、公司综合毛利率和净利率均领先其他企业,植物咬胶将是未来业务发展重点

从盈利能力来看,佩蒂股份的毛利率和净利率也均明显高于其他企业。主要是由于公司业务以宠物咬胶为主,而宠物咬胶的毛利率远远高于其他宠物食品,从而拉高了公司综合毛利率,进一步抬高了公司净利率水平。

此外,从细分业务营收占比的变化趋势来看,2014-2017年,公司畜皮咬胶的营收占比逐年下跌,而植物咬胶的营收占比则逐年提高,主要是因为植物咬胶的毛利高于畜皮咬胶所致。事实上,植物咬胶具有适口性好、易消化和吸收的优势,特别适合肠胃较弱的宠物犬食用,并有替代部分主粮功能,而日益受到消费者的青睐。因此,公司未来将试图通过大力发展拥有更高毛利率的植物咬胶业务来进一步推动业绩增长。

三、大力研发公司自主品牌,推动业绩增长

从研发费用率来看,2014-2017年,佩蒂股份的研发费用保持在3-5%之间,远远高于其他公司。目前,公司已获得32项专利,其中国内发明专利8项,国外发明专利3项,并成功取得“一种胶原纤维再生皮及其制备方法”欧洲专利证书,通过高新技术企业再次认定等。

特别是在咬胶制造技术的不断更新升级方面,通过多年的持续研发投入和多年的技术积累、引进、吸收,公司自主研发的第三代、第四代咬胶技术已成为主力产品,第五代咬胶产品技术也日趋完善。而咬胶制造技术的进步,在提高原材料综合利用效率,降低单位产品能耗的同时,也使产品质量得到大幅度提升。

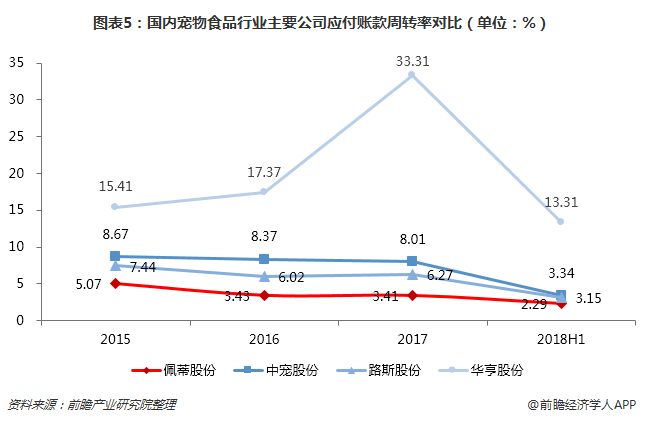

四、成本端管控能力出色,提升公司运营能力

在公司成本控制上,一方面,公司咬胶生产具有地域优势。公司位于温州平阳县,而当地制革业发达,有助于为公司畜皮咬胶生产提供丰富低廉的原材料;另一方面,公司通过在全球扩大业务布局,提高对原材料供应商的议价能力。通过应付账款周转率可以看到,与同行业其他公司相比,公司的应付账款周转天数最多,对上游的话语权最强,并且随着公司产能的不断增加、与原材料供应商的合作关系进一步加强,公司的应付账款周转率有不断下降的趋势,表明公司运营能力不断提升,将进一步拉动业绩增长。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国宠物用品及服务行业市场调研与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务