一文解读国内软体家具行业集中度过低成因 未来市场集中度有望提高

我国软体家具行业市场十分分散,无论是床垫还是沙发的市场集中度均远远低于美国。通过研究发现,软体家具销售渠道过于集中、物流成本偏高以及商品房精装率低是限制软体家具行业市场集中度提高的主要原因。

一、国内软体家具行业市场分散,床垫市场集中度高于沙发

总体而言,目前国内软体家具行业市场十分分散,各细分领域集中度远远低于美国。

从床垫市场来看,美国床垫市场高度集中,2014年前五大品牌的市场占有率接近80%;而国内2014年市场床垫前五大品牌的市占率仅在15%左右。显然,中国床垫市场的集中度还非常低。

从沙发市场来看,尽管美国沙发市场的品牌集中度不及床垫市场高,但在2015年美国前三大沙发品牌的市场占有率超过4成;相比之下,国内前三大品牌左右家私、敏华控股和顾家家居的市场份额合计在16%左右,也远低于美国市场集中度水平。此外,相比于床垫市场,国内沙发市场品牌更加分散。

二、销售渠道、物流成本、房屋精装率多因素影响国内软体家具行业集中度

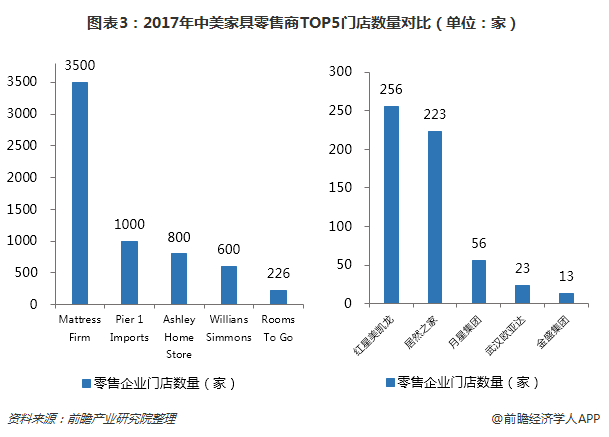

在销售渠道方面,由于美国家具零售商发展历史悠久,家具零售商在全国布局完善,且核心零售门店数量和渠道深度都远超国内。例如Mattress Firm当下运营的总门店数已经达到3500家,而国内家具零售龙头企业红星美凯龙和居然之家目前在全国的门店总数分别也只有256家和158家。受线下销售门店数量较少的影响,软体家具行业大型企业的销售受限,难以做大市场份额。

此外,过去国内家具销售主要以地方性和单一的家具零售渠道为主,渠道分散为地方性的家具企业提供了发展机遇,因此导致软体家具行业的集中化程度较低。

在物流成本方面,中国物流成本长期高于美国。而软体家具整体具有重量轻但体积大的特点,在国内软体家具制造商产能布局尚不完善的情况下,产能覆盖的地区有限,规模扩张对物流的依存度高,而物流成本过高就会导致软体家具全国性的销售受到限制,促使区域性品牌得到发展,从而形成软体家具行业企业分散的现状。

在房屋精装率方面,目前国内商品房全装和精装的占比较低,大约在20%左右,而美国新商品房的精装修比例接近80%,可见我国在房屋精装率方面同欧美发达国家比还有很大差距。而由于大地产商会优先选择有品牌的厂商进行房屋装修,因此精装房其实有利于软体家具品牌企业抢占市场份额,提高集中度,而国内精装房占比低的现状,也导致了软体家具行业品牌优势难以发挥,市场集中度难以提高。

然而,受国内家具零售商门店布局加速、物流成本不断下降、新建房屋精装趋势加快的影响,我国软体家具行业未来市场集中度有望提高。

更多数据参考前瞻产业研究院发布的《2018-2023年中国软体家具制造行业产销需求与战略投资分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

伍香洲(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务