2018全媒体出版市场发展现状分析 有声阅读市场扩增但仍面临内容质量等问题

数字阅读市场规模扩张,订阅收入为主要来源

数据显示,2017年我国数字阅读市场规模已扩张至152亿元,同比增长26.7%。近几年订阅收入一直是数字阅读收入的重要来源,2017年订阅收入占比达88.5%;同时,受益于掌阅iReader等电子硬件,电子阅读器收入占比由2016年的0.3%提升至2017年的1.4%。

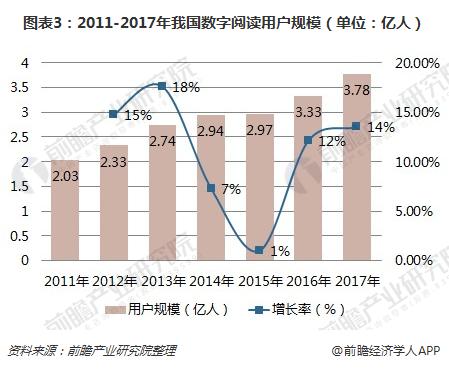

几年来,国内数字阅读用户规模保持增长。2017年,我国数字阅读用户规模由2011年的2.03亿人上升到3.78亿人。

有声阅读市场规模快速增长,国民听书率上升,移动APP成为主要载体

数字化阅读市场中,有声阅读市场规模也在同步上升。近年来,有声阅读一直保持30%以上的增速;到2017年,市场规模从2012年的7.5亿增长至40.6亿元人民币。

数据显示,2017年我国成年国民听书率22.8%,较2016年提升5.8个百分点;其中14-17周岁青少年的听书率最高,达28.4%;而0-17岁的未成年人听书率也达到了22.7%。

当前,移动APP成为国内用户有声阅读主要载体,主流垂直有声阅读APP在内容上都有强大支持。其中,懒人听书作为行业的领头羊,成立时间较早,在出版社的文学内容市场覆盖全面,85%左右的原创文学改编权都归属于懒人听书。在内容分类上,各品牌类别相似,类型覆盖全面。其中,掌阅听书略有不同,掌阅听书主要从学科的角度进行内容分类,走了不同于其他品牌的道路,可以满足特殊人群的听书喜好。

目前,有声阅读市场上依旧缺乏优质的音频内容,质量参差不齐也是有声阅读市场总体规模不大的原因之一。即便是最受欢迎的评书和故事类小说内容,亦缺乏优秀的讲读者,同时市场上也没有形成通用的音频制作体系,这是目前有声阅读发展的最大障碍。拥有优秀的内容制作团队或培养人才体系是解决问题的有效办法。

如今,进入成熟期的有声阅读市场在资本方面趋于平静,行业面临新一轮的洗牌,进入以内容为主导的发展方向;在版权更加规范的管理下,优质版权内容的采集是移动电台和听书平台需要面临的主要资金压力,能否持续的注入资金对洗牌后的市场格局有着重大影响。而从变现手段上看,目前行业内的盈利模式还不成熟,内容付费仍是各大平台未来主要的主要变现手段之一。前瞻认为,各大平台还要加强对自身版权的管理,减少盗版带来的损失。

以上数据和分析参考前瞻产业研究院发布的《2018-2023年中国全媒体出版商业模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

项靖雯(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务