2018年上半年OTT广告行业规模达23.5亿元,已经超过2017年全年

OTT广告规模:2018H1广告规模23.5亿,超2017年全年

OTT广告在创新性上,具备可定制、强策略、可互动、能调研、多场景、可组合(视频点播,OTT应用多场景)等优势,还可以利用大数据分析用户差异多样性、进行精准投放目标受众,进行精准营销。OTT广告具备传统电视广告和互联网广告的双重优势,具有巨大价值洼地。

OTT广告正以加速状态增长,2018年上半年广告投放值为23.5亿元,已超2017年全年总值23亿元。纵观OTT广告近两年发展趋势,广告规模增速相对平稳,2017年全年增长130%,2018年上半年同比增长137%,按照该发展速度,预计2020年OTT广告总规模可达到307亿。

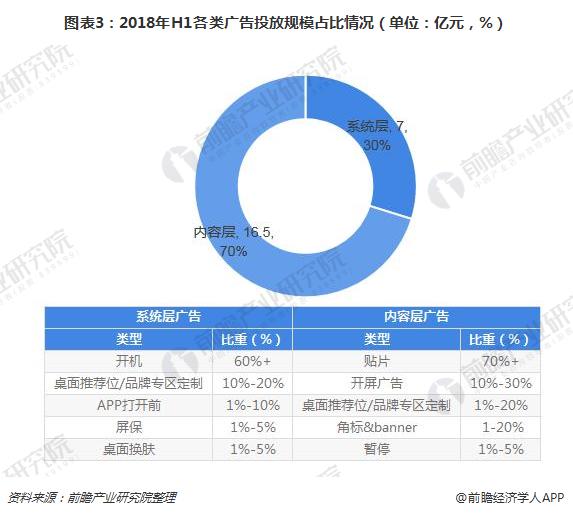

从不同广告类型分布来看,2018年H1系统层广告规模7.0亿,占比30%;内容层16.5亿,占比70%。从系统层和内容层的收入细分分配上看,系统层主要收入仍以开机广告为主,能占到整体规模的60%以上;内容层广告仍然以贴片广告为主,能占到整体规模的70%以上;其次,排名第二分别为桌面推荐位/品牌专区、app开屏广告,占比在10%以上。

汽车、快消、电商三个行业在OTT端上投放了最多的广告形式,系统层、内容层广告并重,影视和日化行业的广告投放覆盖种类相对少一些。媒体不断释放新的广告形式,除了开机和贴片广告外,实现终端/媒体全覆盖的分别有桌面推荐位/品牌专区、APP开屏、屏保等,其他广告形式将经过市场检验逐步向给所有媒体覆盖。未来,如何利用智能大屏以及如何选择不同广告组合,从而最大化行业的广告效果是投放的关键。

OTT广告TOP贡献行业发生逆转,集中度降低

从OTT广告投放行业Top10的分布看,2017年上半年OTT广告投放行业主要集中于交通类,占比高达75%;相比之下,2018年上半年OTT广告投放行业分布相对分散,占比较大的两个行业分别为食品饮料类和化妆品及洗护类。

2017年上半年仅Top2行业就贡献80%以上OTT广告规模;2018年H1参与OTT广告投放的行业增多,Top8行业贡献83%广告规模,集中度情况与传统电视、PC、移动端广告投放的行业趋势越来越接近。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国广告行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务