2018年中国文化传播渠道资本市场持续增长,北京、江苏、辽宁为投资重镇

一、新技术创造新机遇,行业融资规模持续增长

文化传播渠道充当着文化传播的中介与载体,是联系文化内容与文化消者的关键性环节。经过多年的建设、演变与发展,文化传播渠道业已经具有了一定程度的规模与基础。不过自2016年,文化部印发了《文化市场黑名单管理办法》,开始在全国试行文化产品黑名单制度,文化传播市场监管水平越发严格。2017年9月,广电总局、国家发改委等五部委联合下发了《关于支持电视剧繁荣发展若干政策的通知》,明确提出对电视剧、网络剧实行同一标准进行管理,取得新闻出版广电部门颁发许可证的影视剧一律不得上网播放”。

文化产业无论是媒体或内容,势力庞大之后,影响力凸显,纳入监管势在必行,或许如此才可长治久安。而影视内容“网台同审”导向政策已然出台,剩下的就是执行。在政策趋严的背景下,我国文化传播领域发展有所受阻,但好在网络和智能设备的普及、数字化技术变革等为文化传播渠道类企业提供了发展新机遇,使得文化传播渠道业融资需求保持增长。据有关融资数据显示,2017年我国文化传播渠道业流入的资金达到467.41亿元,同比增长了7.07%。

二、流入渠道较为集中,两大渠道合计占比超七成

在资本逐利性的驱使下,我国文化传播渠道业的融资渠道可谓是全面开花,主要有上市后再融资、私募、债券、IPO、新三板、信托、众筹七个渠道,共流入资金规模为441.15亿元,合计占比为94.38%。其中通过上市后再融资渠道流入资金174.14亿元,占融资总额的37.26%,在各渠道中融资规模居于首位;通过私募股权渠道流入资金规模位居第二,达154.57亿元,在融资总额中占比33.07%;其它渠道资金流入规模均不及六十亿元。总体来说,我国我国文化传播渠道业资金流入主要分布上市后再融资、私募两个渠道,两者合计占比达70.33%。

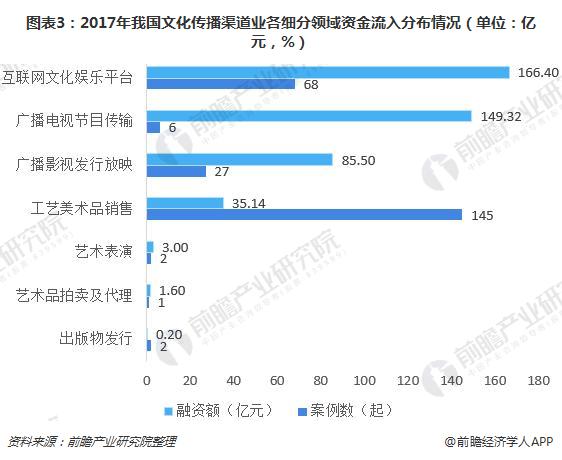

三、细分领域差异明显,资金流入集中两大领域

从细分领域融资数据来看,2017年我国文化传播渠道业各细分领域的资金流入规模有着明显的差异。从融资金额方面来看,互联网文化娱乐平台、广播电视节目传输两个细分领域是吸金主力,分别流入166.40亿元、149.32亿元资金,合计315.72亿元,合计占比67.55%;从融资案例方面来看,工艺美术品领域表现最为活跃,2017年该领域共发生了145起融资案例,互联网文化娱乐平台(68起)高出2倍多,不过由于单笔融资均额较小,融资金额仅为35.14亿元,占比7.52%;艺术表演、艺术品拍卖及代理、出版物发行三个细分领域的资金资金流入量较小,合计占比仅1.03%。

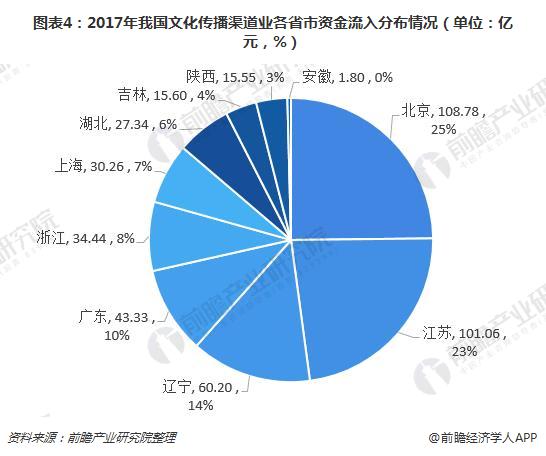

四、北京、江苏最为活跃,资金流入近五成

从地区分布来看,北京、江苏为我国文化传播渠道融资最为活跃的两个地区,2017年融资金额均在100亿元以上,金额各为108.78亿元、101.06亿元,分别占比23.27%、21.62%,合计44.89%,接近五成,为融资主力地区。辽宁省以60.20亿元的资金流入量居于第三,与第一名北京、第二名江苏存在较大差距,占全国比例为12.88%。广东省、浙江省、上海市、湖北省、吉林省、陕西省、安徽省文化传播渠道业的资金流入规模分列第四至第十位。

更多数据参考前瞻产业研究院发布的《2018-2023年中国文化产业发展前景预测与产业链投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

江望月(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务