计算机断层扫描(CT)市场处于静默期 国产设备迎头赶上时机来临

中国CT市场处静默期

计算机断层扫描(CT)是将X线成像与断层扫描技术相结合,其主要原理是通过X线对人体的吸收值形成灰阶图像。CT成像的主要过程包括以下三步:首先,以X线作为投射源,由探测器接收人体某断面上的不同方向人体组织对X线的衰减值;其次,探测器检测到的信号通过光电转化,经过模/数转换输入计算机;最后通过计算机处理后得到扫描断面的组织衰减系数数字矩阵,然后将矩阵内的数值通过数/模转换,用黑白不同的灰色等级在荧光屏上显示,形成CT图像。

CT技术起步于20世纪70年代,迄今已经历了三次大的技术变革,从局部到全身,从单排到多排,从单源到能谱,但进入二十世纪以后,CT的技术发展逐渐放缓,目前技术最领先的CT设备也都诞生于十年前。

现阶段,CT的改进也主要集中于功能运用方面,包括更低剂量的扫描肺部,更快速地扫描心脏和血管,整体并没有变革性突破,主要原因在于CT图像的本质是形成更清晰的组织密度图,无论是硬件还是软件的改进,都不可能突破图像本质的束缚,CT并没有办法像MRI一样多参数成像,也没有办法像PET一样形成代谢图像,因此可以说目前CT的技术已到达天花板,国内外影像设备技术论文数量也相对回落。

但这正好也给国产设备发展留下了充分的追赶时间,目前国产设备正大力发展高排CT,不断缩小与进口设备的技术差距,国产化率不断提高。国产设备低廉的价格与优质的后期维护也是对进口设备的有力威胁,相信在不远的未来,国产CT将突破进口CT的垄断。

CT机国产化率不断提高

根据中国医学装备协会数据统计,2013-2015年,受医疗器械反腐政策影响,国内CT机销售滞缓,保持2200台左右水平。2016年后,市场好转,销量增速较快增长,2017年全年销量达2891台,同比增长11.5%。

其中,国产品牌占比不断提升。数据显示,2012年至今,CT行业国产化率不断提高,从一开始的14.7%增长至2016年的37.8%,未来有望继续提升。

具体到企业来看,2016年,前五企业约占CT总销量的86%,其中GE、西门子和飞利浦市占率分别为26.9%、20.3%和9.9%;国产厂商表现也不错,东软和联影目前市占率不断提高,分别为18.9%和10.1%,打破了进口垄断的格局。

从产品定价来看,目前16排CT价格较低,进口产品在400-500万,国产产品在400万以下,国产厂商数量较多,竞争激烈;64排CT主要以进口厂商和东软、联影等国产厂商为主,进口厂商产品定价较高,在1000万左右,国产产品定价在600万左右;64排以上CT目前市场仍以进口厂商为主,国内东软和联影虽有产品获批,但尚未大规模销售。

国产以16排CT产品为主,主要原因是高端CT存在很高的技术壁垒,且国内缺乏核心元部件生产能力,仅东软和联影目前推出了128层CT,其他厂家主要产品仍为64层以下CT,主要为16层CT。GE、西门子、飞利浦、东芝等目前CT产品线齐全,高端产品技术优势领先,可进行例如CTA、心脏快速成像、肺部低剂量扫描等多种临床扫描功能,国产产品仍有较长的路要走。

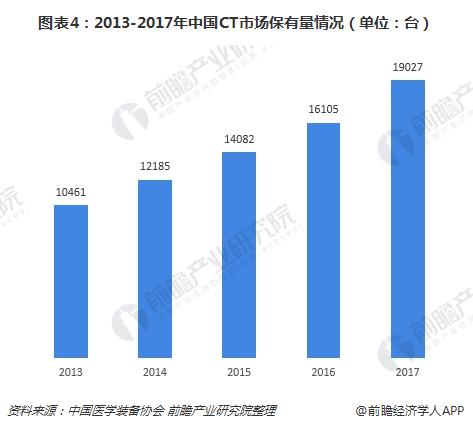

最后来看保有量情况,相比市场销量在前几年增长停滞,国内CT机保有量始终保持增长态势。2017年,CT机保有量达19000多台,相比2013年翻倍增长,但与日美等发达国家相比,仍处于初级阶段,渗透率低,美国每百万人口CT为32.2台,日本更是达到92.6台,但国内目前仅14.3台,未来增长空间巨大。

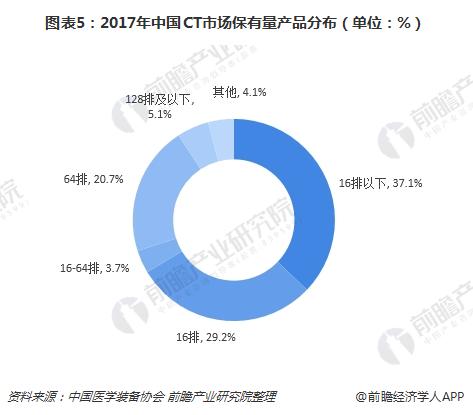

而且国内终端市场配置以中低端产品为主,高端CT占有率较低。数据显示,国内CT配置以6排及以下中低端产品为主,占比66%,128排及以上高端CT占比为5.1%。截止2017年年底,二级医院CT持有量最大,占比45%,三甲医院占比23%,一级医院占比15%。二级医院CT以中低端为主,16排及以下占比73%。三甲医院持有高端CT较多,64排占比达为34%。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国医学影像设备行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务