一文了解中国乳酸菌饮料市场现状:常温乳酸菌饮料增速放缓,未来受常温酸奶冲击大

乳酸菌饮料是指以乳或乳制品为原料,经乳酸菌发酵制得的乳液中加入水,以及食糖和(或)甜味剂、酸味剂、果汁、茶、咖啡、植物提取液等的一种或几种调制而成的饮料。

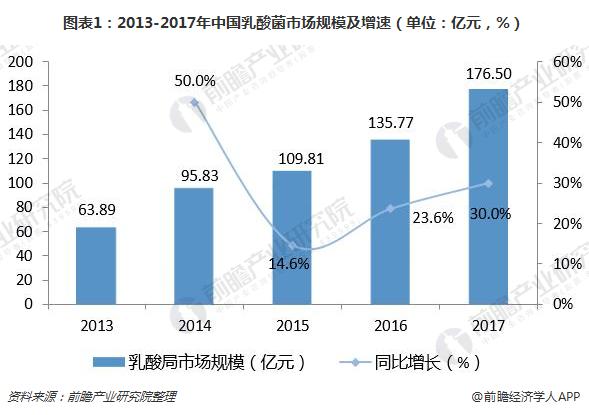

伴随着国民健康理念的觉醒和消费水平的提高,我国乳酸菌市场快速崛起。根据尼尔森数据,2013年开始,我国乳酸菌的市场增长便呈现出井喷的状态,增长率一度达50%。2015年市场规模一举突破百亿大关,达到了109.81亿元;2017年乳酸菌市场达到176.5亿元,较2016年增长30.0%,2013-2017年年均复合增长率达到28.9%。预计未来5年,我国乳酸菌饮品将达到近500亿的市场。

据了解,乳酸菌饮料市场包括三大品类:酸性乳饮料、常温乳酸菌饮料和低温乳酸菌饮料。而近年来,常温乳酸菌饮料在我国尤为火爆,因此本文重点对常温乳酸菌饮料市场进行解读。

增速趋势放缓,受常温酸奶冲击大

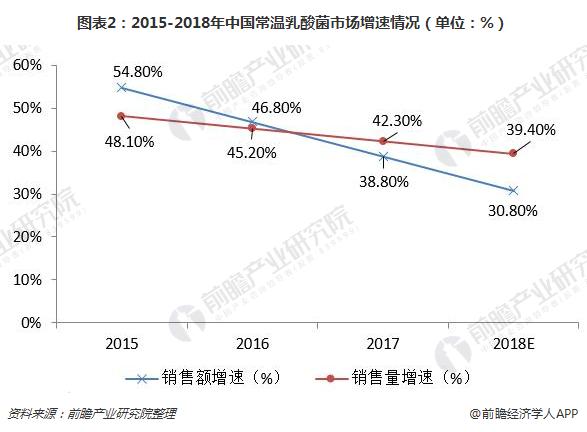

2015-2018年我国常温乳酸菌饮料的销量数据表明,尽管近年来常温乳酸菌饮料销售情况依然保持在两位数以上的高位增长,销售增速却明显下滑。其销售额增速从2015年的54.8%下滑至2017年的38.8%,下滑幅度超过16个百分点;销售量增速从2015年48.1%下滑至2017年的42.3%,下滑幅度为5.8个百分点。

量价双双滑坡,说明了常温乳酸菌饮料发展黄金期已过,预计未来市场销售情况会持续走低。归根结底,常温乳酸菌饮料乃是过渡性产品,作为饮品,其营养价值远远比不上酸奶。随着消费者益酸菌知识的普及和对健康消费的进一步追求,前瞻预测在未来的一二年内,由于受到低成本常温酸奶(长保玻璃瓶酸奶)的强烈冲击,常温乳酸菌饮料将快速走向衰败。

渠道下沉,企业加速乡镇布局

随着乳酸菌饮料市场的发展,常温乳酸菌企业加速从一二线城市向三四线城市进发,渠道下沉加速。目前,全国一二线城市基本进入成熟期,而三线城市及县镇市场也进入快速发展阶段。

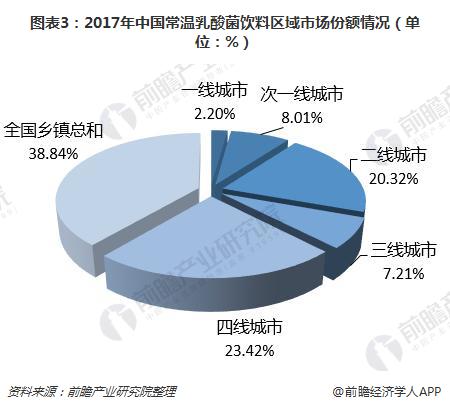

2017年,常温乳酸菌饮料在我国乡镇地区销售额份额最大,约占整体份额的38.84%,而一线及次一线城市仅占10.21%。同时,2017年,乡镇地区的常温乳酸菌饮料销售额份额增长了58.2%,为增长最快地区。

有业内人士直言,“目前,常温乳酸菌饮料的生存空间在向三四线市场乃至乡镇地区转移,这些地方的常温乳酸菌饮料企业相当活跃。以湖北市场为例,该区域有30多家常温乳酸菌企业,越是信息闭塞的偏远乡镇这些产品卖得越好。”

在具体销售渠道上,受常温乳酸菌饮料“农村型产品”的特点,其在传统渠道的销售份额较高,2017年占比达到65.8%。此外,在现代渠道中,便利店的销售额增长明显,一年增长了63.9%。

竞争结构较为分散,品牌集中度低

目前,我国常温乳酸菌饮料市场上品牌众多,品质良莠不齐,行业混乱。前两年,均瑶味动力市场份额较为领先,但领先地位未能巩固,近两年市场份额下降,发展势头减弱,2017年市场份额为17.1%。乳企巨头伊利异军突起,销售额节节走高,2017年市场份额增长3747.1%,反超均瑶,市场份额排名上升至第一。此外,津威,娃哈哈和好彩头市场份额分别占比7.9%,11.9%和6.3%,份额占比排名较前。而市场上其他品牌份额占比为40%,行业集中度不高。

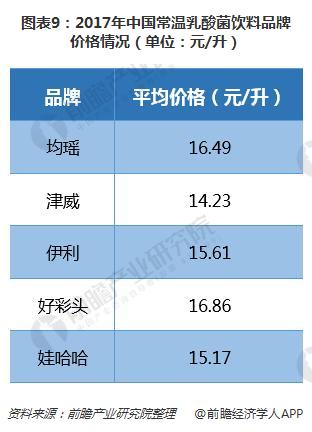

从几大品牌的平均价格来看,常温乳酸菌饮料价格大多保持在十几元的区间,价格差异不大,定价接近中端市场,价格较为亲民。

总体而言,我国常温乳酸菌饮料市场发展势头减弱,由于其功能定位与常温酸奶相近,未来受常温酸奶冲击较大。近年来行业企业加速乡镇市场布局,依托传统渠道,乡镇市场份额较高。行业较为混乱,市场竞争散乱,品牌集中度低,全国性的龙头品牌暂未出现。未来,常温乳酸菌饮料若想实现持续发展,需要给予产品不同的市场定位、功能定位及销售渠道。

更多数据参考前瞻产业研究院发布的《2018-2023年中国乳制品行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务