抗EGFR单克隆抗体药物销售前景可期 全球EGFR靶点研发热度不减

抗EGFR单克隆抗体药物

表皮生长因子受体(EGFR)是受体赂氨酸激醇(RTKs)中的表皮生长因子家族中的一员,其广泛分布于哺乳动物上皮细胞、成纤维细胞、胶质细胞、角质细胞等细胞表面,是一种重要的跨膜受体。

在许多实体肿瘤细胞中存在EGFR的高表达或异常表达,包括头颈癌、乳腺癌、膀胱癌、卵巢癌、肾癌、结肠癌以及非小细胞肺癌等,尤其是肺癌,亚裔肺癌人群中EGFR突变率可达到50%。过去的二十年里,针对EGFR这一靶点,开发了一系列作用各异的治疗药物。

目前,全球范围内批准上市的EGFR单抗共4个,即西妥昔单抗、帕尼单抗、耐昔妥珠单抗和尼妥珠单抗。

西妥昔单抗,商品名爱必妥,是英克隆公司和百时美施贵宝的专利药,1997年经FDA批准在美国上市,用于治疗转移型结肠直肠癌,之后又批准其治疗头颈癌;2004年经CFDA批准在国内上市。自1997年上市以来,西妥昔单抗取得了不俗的销售成绩,专利到期前每年全球销售额均超过16亿美元。西妥昔单抗在国内由默克和勃林格殷格翰负责销售,2017年样本医院销售额为2.2亿元,预计国内总市场规模约为8亿元。西妥昔单抗目前已被纳入第三批国家谈判目录,未来价格的下降有望促进销售的增长。

帕尼单抗,商品名Vectibix,由美国安进公司研发。2006年在美获批上市,与FOLFOX化疗方案联用治疗野生型KRAS转移性结直肠癌。帕尼单抗是IgG2单克隆抗体,与EGFR具有高亲和性,为完全人源化的单克隆抗体,降低了人体出现免疫应答的概率,提高了安全性。2017年,安进公司的帕尼单抗销售额达到6.42亿美元,再度创下历史新高。

耐昔妥珠单抗是一种重组人源性lgG1单克隆抗体,与人表皮生长因子受体(EGFR)结合,从而阻断EGFR与其配体的结合。EGFR的表达和激活与肿瘤进展、血管生成的诱导和凋亡的抑制作用相关。2017年,礼来耐昔妥珠单抗销售额为1千万美元。

尼妥珠单抗,商品名泰欣生,2008年1月7日获得CFDA批准,是我国第一个自主研发的用于治疗恶性肿瘤的单抗药物,临床上主要用于与放疗联合治疗表皮生长因子受体(EGFR)表达阳性的III/IV期鼻咽癌。尼妥珠单抗上市后销售表现亮眼,进入我国抗体类药物销售榜前十。2017年尼妥珠单抗通过药价谈判进入医保目录,从3680元/瓶降为降至1700元每瓶,降幅达到53.8%。降价带来了销售量的明显增加,国内样本医院近三个季度销售量的增速均高达150%,从而推动了销售收入的高速增长。

全球EGFR靶点研发情况

全球范围来看,EGFR依旧是一个热门靶点,共有48个临床在研,诸如辉瑞、艾伯维、阿斯利康、诺华等巨头都在该靶点上有重点布局,包括ADC这样高端的研发管线。总体来看由于EGFR对应的非小细胞肺癌是一个巨大的市场,大量患者以及对靶向药物的耐药患者对新型抑制剂研发不断提出新的要求。目前在EGFR这个靶点上有19个化学药物和29个生物药,也体现出国外药企近年来对生物药的追捧。

从药物研发阶段来看,超过一半的EGFR药物处于临床Ⅰ期,临床Ⅱ期、Ⅲ期占比分别为32%、15%。

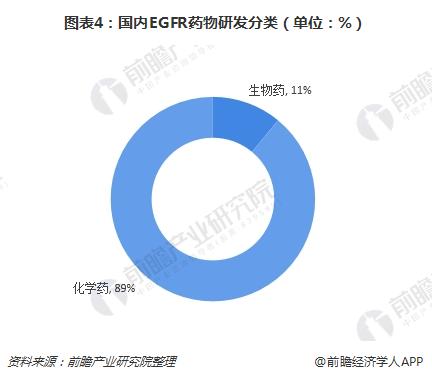

国内方面,如果抛开生物药单看小分子化学药,EGFR靶点目前是国内最为火爆和拥挤的研发点,埃克替尼上市多年,艾维替尼处在申报上市阶段,目前尚没有处于三期临床的药物,临床Ⅱ期只有4个药物,尽管一些药物最新的进展令人感到鼓舞,但是不进入临床Ⅲ期的药物其未来始终是不够明朗的。和国外不同的情况是我国EGFR新药主要集中在化学药,36个项目中32个为化学药,生物药仅4个。这是由于小分子EGFR药物主要的适应症为非小细胞肺癌,我国是一个肺癌大国,黄种人的EGFR突变率又高于欧美人种,故国内药企注重小分子是由我国的癌症疾病谱决定的。

分阶段来看,国内EGFR药物同样集中在临床Ⅰ期,占比高达84%;临床Ⅱ期比重仅为13%,远低于全球水平。

更多数据请参考前瞻产业研究院发布的《2018-2023年中国抗肿瘤药物行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

彭琨懿(产业研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务