2020年外废零进口目标已明确,固废进口禁令对于国内废纸价格的影响仍将持续

2020年外废零进口目标已明确,外废退运风险大幅提升

2018年6月24日,国务院公布《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,意见提出要“强化固体废物污染防治”。全面禁止洋垃圾入境,严厉打击走私,大幅减少固体废物进口种类和数量,力争2020年年底前基本实现固体废物零进口。

固废进口禁令下,外废或面临零进口监管,对外废进口数量和质量的限制力度都将达到历史空前水平,这将直接影响我国造纸行业的发展。废纸进口量将从2017年的2572万吨下降至极低的水平,甚至为O。截至2018年7月我国废纸进口仅853万吨,同比下滑了49.8%。未来的进口额度仍将逐步缩减。

与此同时,我国对于外废的质量要求也将不断提高。在外废含杂率0.5%政策叠加美废100%开箱&掏箱,外废退运风险大幅提升。年初起海关总署的统一部署组织开展打击固体废物的“蓝天2018”联合专项行动,严查各类货运渠道藏匿、伪报、假借和倒卖他人许可证等方式走私固体废物犯罪活动,同时严密封堵海上偷运固体废物走私等行径,坚决将各类固体废物堵截在国门之外。目前该行动取得了积极成效,前瞻产业研究院的监测数据显示,2018年以来发生了多起美废退运事件,规模总计超过6000吨。

其中,9月6日,杭州海关隶属湖州海关依法对一批超标废纸实施退运,80个标箱共计900余吨超标废纸从浙江湖州口岸装船离境,退回出口国美国。这是近一个月来杭州海关退运的第14批废纸,14批废纸总重近3200吨。经相关部门检测,这些废纸夹带物超标,不符合国家固体废物环境保护控制标准。

国内价格应声上涨,固废进口禁令对于国内废纸价格的影响仍将持续

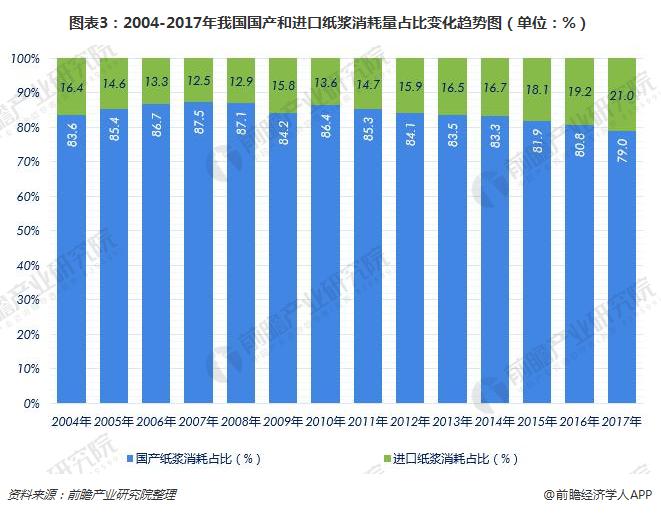

在我国,造纸中使用废纸中进口废纸所占的比重较高,进口废纸数量的变化对于国内造纸市场的影响较大。造纸业协会统计数据显示,2017年我国纸浆消耗中,国产纸浆消耗占比为79.0%,而废纸浆消耗占比达到了21.0%,处于较高水平。

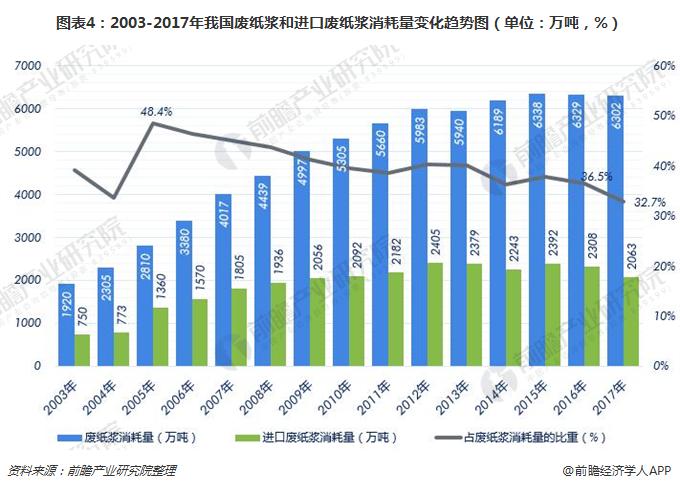

从进口废纸浆占我国废纸浆消耗量的比重来看,2017年我国废纸浆消耗量为6302万吨,其中2063万吨来自进口废纸制浆,依存度为32.7%。

随着严苛的外废进口标准实施,进口废纸量不断萎缩,国内原材料将会进一步供应不足,国内废纸缺口也会进一步扩大。国废替代性需求上升,推动国废价格应声上涨。而固废和木浆等原材料价格的上升,也进一步促动了纸价的上涨。

据中国再生资源回收利用协会废纸分会统计,2017年1月以来我国废纸价格整体上扬,尤其是在2017年10月份达到了历史新高1858.91,虽有有所下滑,而2018年以来我国废纸价格继续保持上扬,5月28日,废纸价格达到1840.63,处于较高水平。2018年9月18日我国废纸价格指数为1721.42。受外废进口数量和质量限制影响,废纸市场供给不足将助推废纸价格持续上扬。废纸进口限制对于国内废纸价格的影响仍将持续。

更多数据参考前瞻产业研究院发布的《2018-2023年中国固废处理行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务