2018年我国医疗健康行业投融资分析 投资区域扎堆北上广

一、服务创新领域趋于成熟,融资热度稍减

自2013年起,我国医疗信息化加速发展,可穿戴设备、远程会诊、医疗大数据平台等新载体纷纷建立,以移动医疗为基础的云端医院、未来医院、空中医院、小微医院等新概念层出不穷。但经历了2013-2016年的疯狂增长,该行业内部已经拥有了足够的参与者,且存量市场的产品模式大同小异。因此,新进的与缺乏竞争力的项目,将难以吸引投资者。

据IT桔子统计数据显示,2017年我国医疗健康融资热度稍减,相比于2016年的678起融资事件,我国共发生455起投资事件,行业融资事件数下降三分之一;且融资金额合计474亿人民币,总额仅比2016年增加了17亿人民币,融资规模的增长明显降低。医疗健康行业服务创新领域的趋于成熟,也是行业整体融资规模下降的主要原因。

二、投资金额集中在千万级以上

从投资金额来看,2017年整体投资规模较大,亿元以上的投资有159起,占总体的35%,千万级以上的投资有214起,占总体的47%,千万以下的投资有32起,占比7%,未透露金额的有50起,占比11%。

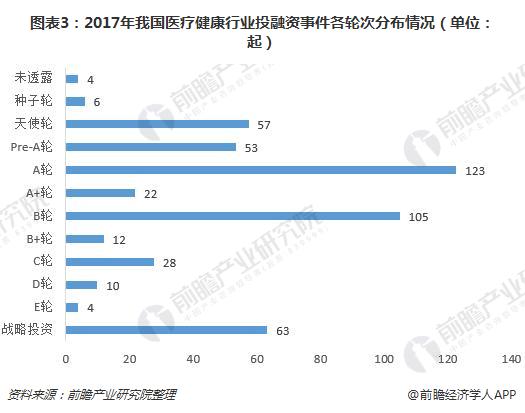

三、投资轮次逐步偏向成熟

2017年医疗健康的投资集中在A轮和B轮, A轮之前的投资事件达116起,占比25%,A轮及之后的投资事件达335起,占比74%,表明医疗健康行业的投资主要还是集中在产品和市场初具规模的企业上面。

通过对融资轮次的分析,我们发现,2017年医疗健康领域的种子轮及天使轮融资比重相比于2015年,已经缩小了两倍还多。2017年,这类轮次的事件占比仅只有14%不到。同时这也意味着,经过2年的发展,医疗健康行业的很多领域已经出现了较为成熟的企业,早期项目的融资能力在降低。

四、投资领域更倾向技术创新

2017年细分领域中,生物技术、医疗信息化、医药、基层医疗、药械销售、医疗设备、消费医疗、科技医疗、大健康为投资的主要领域。生物技术领域投资项目最多,达74起,占比16%,第二梯队为医疗信息化、医药、基层医疗、药械销售,总占比34%左右,第三梯队为医疗设备、消费医疗、科技医疗、大健康,总占比37%左右。

在细分领域的投资热度分布上,技术创新所建立的融资优势已经显现。有一定技术壁垒的细分领域,如生物技术、医疗信息化、医药等领域的投资热度明显高于其他领域;而服务模式创新的领域,如母婴孕产、寻医问药的投资热度在降低。服务创新领域,相比于技术领域的行业成熟度更高。同时,企业之间产品同质化现象较为严重,复制能力强。它们可以通过资金注入,快速生长,一旦产生了行业巨头,同质化的竞争环境会规模较小的参与者难以生存。

五、投资区域扎堆北上广江浙

目前,我国医疗资源不仅总量不足,分布也不均衡,主要分布在大城市、大医院。从投资事件地区分布也反映出这个问题。2017年,我国医疗健康行业投资事件多发生在北上广江浙地区,其中北京占比31%,上海占比20%,广东占比12%,江苏占比11%,浙江占比10%,合计84%,从地域分布来看也可以理解为何众多机构扎堆北上广江浙。

更多数据参考前瞻产业研究院发布的《2018-2023年全球健康医疗大数据行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

陈后润(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务