国产品牌占据约50%的市场份额 我国挖掘机竞争格局基本稳定

品牌格局:国产品牌占据约50%的市场份额,三一位居首位,国内挖掘机市场基本平稳

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-6月,国产品牌挖掘机销量达到59728台,市场份额达到53.70%。而日系、欧美和韩系品牌2018上半年的销量分别为19126台、17463台和14859台,市场份额分别为17.2%、15.7%和13.4%。

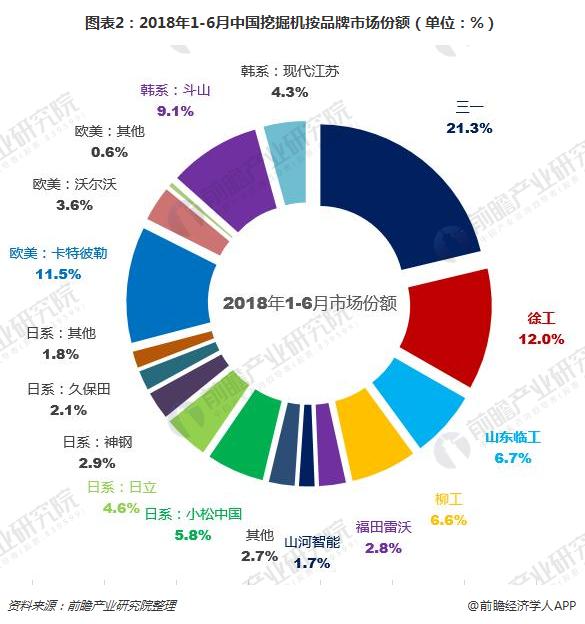

从品牌竞争格局来看,国产的三一和徐工、欧美的卡特彼勒这三大品牌占据国内市场前三位,市场份额分别达到21.3%、12.0%和11.5%。韩系的斗山(9.1%)、国产的临工(6.7%)和柳工(6.6%)、日系的小松中国(5.8%)和日立(4.6%)以及韩系的现代江苏(4.3%)的市场份额也较高。从近三年品牌格局看,我国市场基本平稳,国产品牌占据约50%的市场份额。

从各大品牌的增长速度来看,2018年1-6月,国产挖掘机企业销量继续保持高增长。以三家龙头为例,三一/徐工/柳工其6月份销量分别为3155台、1589台和1037台,同比增长83.9%、81.8%、112.5%,三家增速均高于行业增速。

国外品牌中,卡特彼勒6月份增速为72.7%,高于行业增速。韩系品牌斗山增速80.3%,日系品牌小松增速18.4%,日立建机增速3.4%。韩系品牌受益于渠道能力的恢复,市场占有率持续提升,日系品牌市场占有率依然持续下滑。

产品格局:大挖、中挖复苏显著,小挖市场份额稍有下滑

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-6月国内大挖、中挖、小挖销量分别为16281、29619和65276台,大挖、中挖和小挖销量同比增加6865、13227和20263台,涨幅分别72.9%、80.7%和45.0%。

从不同规格产品市场份额的变化来看,大挖、中挖复苏显著,小挖市场份额稍有下滑。具体来看,2018年1-6月大挖的市场份额为14.6%,相较于2017年同期的13.3%有所上涨;中挖的市场份额为26.6%,较2017年同期的23.1%上涨了3.5个百分点;小挖的市场份额为58.7%相较于2017年同期的63.6%则有所下滑。

值得注意的是,在不同规格的小挖产品销量中,小于6吨的微挖和6~13吨范围的小挖占据国内约一半的市场份额,合计市场份额达到50.5%。

区域格局:各区域销量均实现大幅增长,华东、华南地区涨幅最大

从2018上半年我国挖掘机市场区域销售格局分布情况来看,2018年1-6月东部、中部、西部地区挖掘机械销量分别35197、35152和40827台,同比涨幅分别61.9%、62.6%和48.6%。

根据中国工程机械工业协会挖掘机械分会统计数据,2018年1-6月,我国华中和华南两大区域的销售增速最快,分别达到69.0%和63.4%,其余各区域的销量增速也都保持了45%以上的高速增长。

具体来看,而从销量排行来看,华东地区依然是我国挖掘机销量最大的市场,2018年1-6月的销量达到35258台(同比增长57.5%);西南地区和华中地区的销量分别达到22379台(同比增长47.7%)和18688台(同比增长69.0%)。西北地区、华北地区、华南地区和东北地区的销量分别为11696台、11186台、8586台和3383台,同比涨幅分别为55.9%、55.6%、63.4%和48.4%。

更多数据参考前瞻产业研究院发布的《2018-2023年中国挖掘机制造行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务