在线健身行业进入高速发展期 市场竞争格局形成

健身产业迎来发展良机

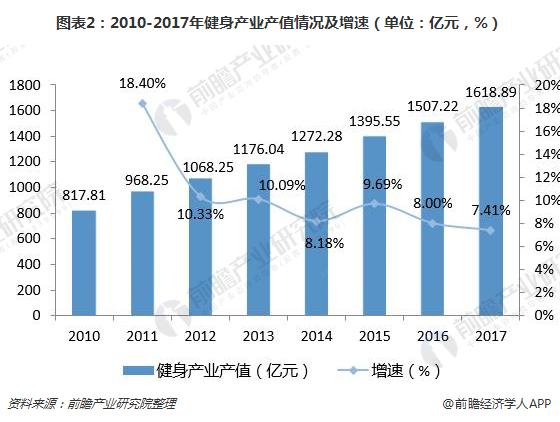

随着我国居民健身意识的觉醒以及国家对体育产业政策的支持,近年来我国经常性参加体育锻炼的人口比例显著提升,2017年该比例达到41.3%,较2016年(33.3%)高了8个百分点。同时,健身产业亦迎来发展良机,2010-2017年,健身行业产值逐年增长,2017年行业产值达到1618.89亿元,年均复合增长率达到10.25%。

在线健身进入高速发展期

然而,在互联网兴起的当下,各种新兴健身业态亦不断涌现,在线健身因其便捷性、经济性受到市场欢迎。2010年,咕咚成立,为用户提供在线运动服务,在线运动健身市场进入启动期;2014年,资本加速进入移动运动健身领域,头部公司完成B、C轮融资;2017年,在线运动健身企业深化整合,用户、资源趋于集中化,市场处于高速发展阶段,市场趋于集中化,市场竞争格局形成。

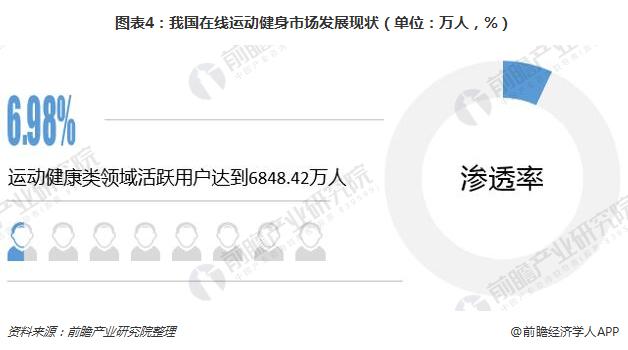

数据显示,截止至2018年4月,运动健康类领域活跃用户达到6848.42万人,在全网用户中的渗透率达到6.98%。由于已有运动健身习惯的人群会减少利用应用记录数据,转而使用更为专业的可穿戴硬件,以及运动健身应用较难培养使用者长期使用习惯,活跃率难以保持,因而前瞻预测在线健身领域流量虽依旧会上升,但受限于全网用户规模增长,在线健身类用户面临存量竞争的局面。

健走、跑步类应用最受欢迎

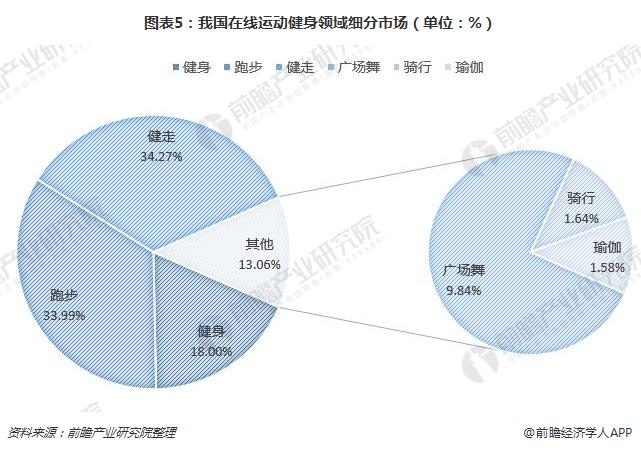

我国健身类APP又可分为健身类应用、跑步类应用、健走类应用和其他类。其中健走类应用、跑步和健身类应用最受市场欢迎,同时数量最多,竞争激烈。以跑步类应用为例,目前我国在线运动健身领域月活TOP10中有7家属于跑步类应用,各厂商流量资源把控较为分散;而健走领域则聚集了大量的计步类产品。健走类应用瓜分了在线健身APP市场上34.27%的流量,而跑步类和健身类分别占33.99%和18.0%的市场份额。

KEEP、咕咚、悦动圈为代表性厂商

具体到厂商来看,我国在线健身领域主流厂商有KEEP、咕咚、悦动圈等等。其中,KEEP和咕咚是我国TOP2厂商,占有垄断地位。KEEP的主要优势在健身上,因其含有大量免费专业课程和个性化定制课程的功能而广受健身人士的欢迎,目前,KEEP垄断了健身类应用87.73%的市场份额;

咕咚作为跑步应用领域的开拓者,目前占有30.53%的市场份额,因为跑步应用的入门门槛低,市场流量高,因而竞争激烈,市场集中度相对较低;

在健走应用领域,悦动圈作为佼佼者,占据49.21%的大头份额;除此之外,还有以广场舞、骑行、瑜伽、钓鱼和羽毛球等运动类型切入市场的运动。该类运动由于受众较小,因而厂商不多,目前的代表厂商是“糖豆广场舞”,占据了市场64.5%的份额。

总体而言,我国国民越发关注身体健康,大众也越发意识到体育运动对健康的促进作用,在线健身领域未来前景看好。未来,在线健身APP可以依托先进技术对数据进行深度挖掘,除现有的对于用户画像及使用习惯的挖掘外,技术还可以应用在带来更多场景,如定制化训练,防受伤保护,智能装备全面检测等。随着服务缓解机会的增多,智能运动将会成为趋势。

更多数据参考前瞻产业研究院发布的《2018-2023年中国健身俱乐部行业市场调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务