一文带你回顾2017年拍卖行业发展情况:市场格局进入集中、分化新阶段

政策整体利好,激发市场活力

我国拍卖行业作为一个广泛涉及各商品、资源交易的服务行业,其以综合性拍卖居多的特点非常明显,而综合性拍卖最大特点就是容易受政策法律法规的制约、影响。因而政策导向对拍卖行业发展变化影响很大。

2017年,针对拍卖行业,政府坚持不断深化简政放权、放管结合、优化服务的改革。既出台了《关于规范和促进拍卖行业发展意见》等推动行业规范,健康发展的政策;也出台了《拍卖级难度管理办法》、《关于进一步加强文物安全工作》等政策,进一步为企业松绑、规范秩序、扶持市场,激发市场活力;除此以外,从职业资格、市场环境、文物拍卖、网络司法拍卖等多个角度进行了相关政策调整,有效促进了拍卖行业专业化、创新化发展,政策环境总体利好。

年成交额恢复性增长,2017年重新站上7000亿高点

2010-2018年,我国拍卖行业年成交规模波动较大。2010-2015年,我国拍卖行业成交额总体呈下降趋势;2015-2017年,拍卖行业恢复增长,三年来保持恢复性增长势头,至2017年,行业年成交额重新站上7000亿元历史高点,达到7346.35亿元,较上年增长41.49%。全年成交场次57457场,较2016年减少1241场,同比下降2.11%。

业务结构稳定,新资源有待开发

从各拍卖业务主要标的来看,个拍卖标的增长幅度不同,主要拍卖标的成交结构较为稳定。具体来看,2017年受供给性结构改革、市场出清速度加快影响,土地使用权和股权、股债拍卖业务增长较快,分别增长76.21%和60.21%;而无形资产、农副产品和机动车拍卖业务出现了不同程度的下降,尤其是农副产品拍卖业务,下降幅度达到了21.41%。除此以外,其他拍卖业务成交额增长幅度较大,2017年增长了101.36%,表示行业中有新资源有待开发。

市场集中度明显提高

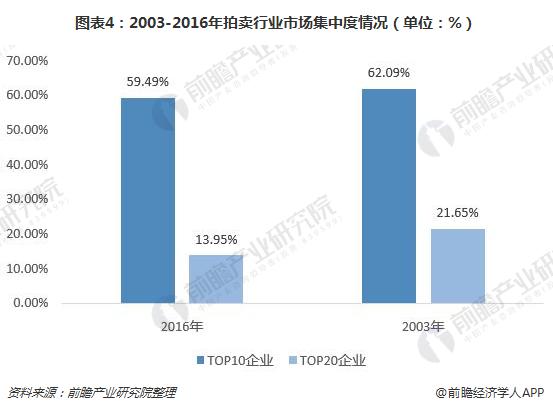

2016-2017年,我国拍卖行业市场格局明显呈现出集中、分化的特点,连续两年80%的成交额集中由一千多家拍卖企业贡献,企业数量仅占全国拍卖企业的七分之一。

根据中国拍卖行业协会数据,2016年我国拍卖行业TOP10企业和TOP20企业营业收入分别为50.74亿元和52.96亿元,分别占据了全行业的59.49%和62.09%;然而这一数据在2003年仅占13.95%和21.65%,说明经过十多年的发展,中国拍卖市场已经进入了新的市场竞争阶段,大拍卖企业的市场控制力和影响力正在扩大,市场的集中与企业间的分化已经达到一定程度。

区域市场分化明显

2017年,我国31个省市拍卖成交额超过200亿元的有12个省市,分别是:浙江省、广东省、河北省、福建省、安徽省、山东省、上海市、重庆市、四川省、北京市、江苏省和湖北省,共计成交5964.7亿元,占2017年拍卖行业全行业成交额的81.19%;

而全中国31个省市中,亦有5个省市拍卖成交额在20亿元以下,分别是:山西省、吉林省、青海省、西藏自治区和新疆生产建设兵团,共计成交39.09亿元,站全年全行业成交额的0.53%,行业区域分化明显。

总体来看,我国拍卖行业市场格局分化明显,三分之一的企业经营正常,超过一般的企业经营者经营困难,企业的经营感受和行业成交额的高额猛进之间产生了明显差距和背离。未来,随着市场集中度的人日益提高,专业程度高的拍卖企业将具备将强的市场竞争力和盈利能力,而一些实力较差、规模较小的企业将被挤出市场,一轮拍卖市场的重组、联合的浪潮或将开启。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国拍卖行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本文作者信息

万亚男(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务