大众消费基因检测市场活跃 23魔方引领价格战

中国基因检测行业处于高速发展期,医疗临床应用受管制,大众消费市场活跃

从1998年中国科学院遗传研究所人类基因组中心挂牌成立,到初创企业喷发,再到国家政策开始发力,当前,中国基因检测行业处于高速发展期。

我国当前的基因检测市场,总体上可以从两个层面来看,一个是医疗临床应用领域,受到政府的高度管制;一个是大众消费市场,创业公司最为活跃。医疗临床领域的应用经过了2014年一段禁止与放开的波折之后,目前已经基本形成了稳定的管理架构和基本的市场格局;而基因检测技术在大众消费市场的应用,在不涉及医疗的情况下几乎没有限制,由于基因测序整体的技术和成本的门槛都在快速降低,这也给面向大众消费市场的创业提供了机会。

行业规模继续高速增长,消费基因检测空间大

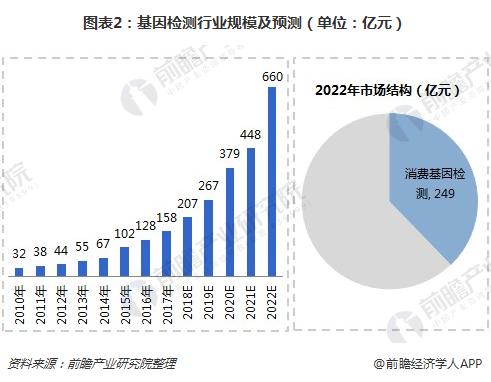

数据显示,2017年中国基因检测行业规模达到158亿元人民币,预计到2022年市场规模有望达到660亿元人民币。有数据预测,2017-2020年高龄孕产妇每年将达300万人以上,以无创产检在全部孕妇中的渗透率达到20%估算,预计2022年无创产检市场规模可达到210亿元人民币;根据公开数据,截至2017年,中国累计参与消费基因检测的人数达到30万人(DTC市场,不包括体检、保险等进行基因检测的人数),2022年预计达到5000万人,消费基因检测市场规模有望超过249亿元人民币。

基因检测市场竞争激烈,23魔方引领消费基因检测领域在价格战中重树行业标准

中国基因检测市场竞争激烈,但是区别于前两年的低技术壁垒、同质化严重的竞争,目前的竞争更多集中在技术提升和市场规模的竞争上——医疗临床领域集中攻克无创产检以外的应用领域,消费基因检测领域在价格战中重树行业标准。

医药临床检测主要以华大基因、安达基因等几家上市公司间的竞争为主,这些企业在B端具有优势同时拥有自主研发的能力,它们大多集中在领先者的领域内,创业公司短时间内无法与之竞争。消费基因检测在经历过两轮市场降价后,大浪淘沙,目前坚持DTC市场的以23魔方、微基因为代表,它们均具有较强的运营能力,有机会挖掘新的盈利模式。

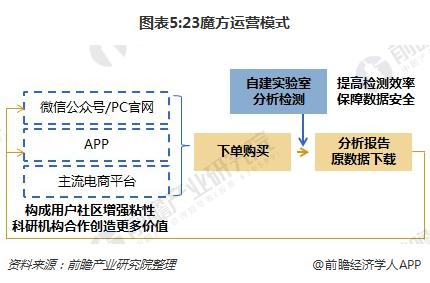

其中,23魔方在消费基因检测领域中已经建立起了行业话语权。23魔方通过微信公众号、PC官网、APP与主流电商平台引流,用户在这四个平台上下单购买服务之后,23魔方以自建实验室进行分析检测,提高检测效率、保证数据安全;用户拿到分析报告并下载原数据之后,可在23魔方的运营平台上进行反馈;23魔方以此构成用户社区,并增强用户粘性。

截至2018年5月,23魔方完成了19.3万份样本积累,融资金额近2.4亿人民币。融资金额用来自建实验室,获临床检验所建设批文后目前实验室已投入使用;同时,23魔方还将产品价格降低一半,大大降低了消费门槛。

更多数据参考前瞻产业研究院发布的《2018-2023年中国基因检测行业战略规划和企业战略咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务