2018年被动元件行业细分市场分析 高景气度有望持续【组图】

被动元件是台湾电子行业对个别电子元器件的叫法,区别于主动元件,此前,国内将被动元件称为无源器件和有源器件,但现在也沿用被动元件(电容、电阻、电感)以及主动元件(集成电路)叫法。

常见的被动元器件主要有电路类的电容、电阻、电感、变压器等,以及连接类的电路板插座等。其中,电容、电阻、电感是三大核心被动件,占比超过90%,下面来具体分析电容、电阻、电感的发展情况。

电容

电容是三大被动元器件中产值最高的,产品一般可细分为钽电解电容、铝电解电容、陶瓷电容器、薄膜电容器四种。这四类电容产品各有优劣,适用范围也存在差异,具体情况如下图所示。

从市场份额来看,陶瓷电容是最主要的电容产品类型,占2016年电容市场比例为56%,进一步细分,片式多层陶瓷电容(MLCC)则占陶瓷电容市场约93%的市场份额。

MLCC除了有“隔直通交”的电容通性特点外,还具有容量大,寿命长,可靠性高,低ESR,耐高温高压,体积小,电容量范围宽,适合于表面安装等特点,在成本和性能上都占据相当优势。

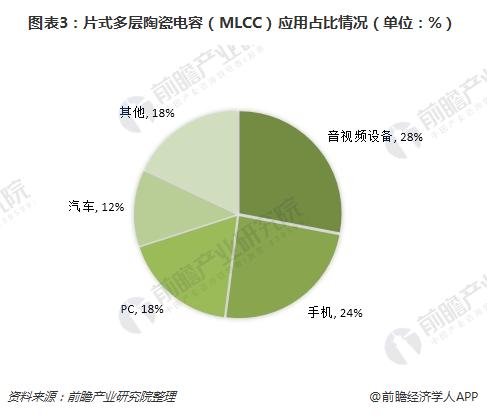

MLCC主要应用于音视频设备、手机、PC、汽车和其他,2016年,MLCC主要的需求来自于消费电子领域,比例约为总市场的70%,其中音视频设备需求占比达到28%,手机设备的需求占比达到24%。

全球主要MLCC生产厂商有日本村田、京瓷、丸和、TDK、美国基美、韩国三星机电、台湾国巨、华新科、禾伸堂、信昌、中国大陆的宇阳、风华高科、三环、火炬电子。主要产能来自日本和韩国,MLCC新增产能有限,投产时间在2018年底或2019年,因此,MLCC的高景气度有望持续。

电阻

电阻是一个限流元件,在电子产品中同样是不可或缺的。电阻器的应用领域十分广泛,主要用于工业自动化、航空航天、电力、轨道交通、汽车等传统行业,以及LED照明、新能源、充电桩、通讯、物联网等新兴产业。

随着产业技术的发展,电阻器已逐步趋向片式化、集成化,但有引线的膜式固定电阻器,仍以其性能稳定,电负荷性好和承受的电负载高等特点,具有片式电阻器无法取代的作用,并仍在家用电器、通信设备、电力、自动化、电子仪器及其他领域得到广泛应用。

全球范围来看,规模化的电阻厂商主要分布在中国台湾和日本。其中,美日企业技术拥有较大的优势,主力发展薄膜化的道路。而中国台湾的国巨、华新科、厚声等厂家则以扩大规模的方式寻求发展,其中,国巨是全球第一大贴片电阻厂商,2016年占全球市场份额约为34%。中国大陆最大的电阻器生产厂商是风华高科,但受限于自身产能偏小,在全球市场上的份额占比相对较小。

过去几年,上述贴片电阻的厂商产能扩张不大,加之下游需求增加,供需关系失衡,导致贴片电阻价格在2018年快速上涨。并且,各大厂商没有积极扩产的动作,预计贴点电阻的高景气行情将持续。

电感

电感器又称扼流器、电抗器、动态电抗器,是能够把电能转化为磁能而存储起来的元件,结构类似于变压器,但只有一个绕组。电感器在电路中主要起到滤波、振荡、延迟、陷波等作用,还有筛选信号、过滤噪声、稳定电流及抑制电磁波干扰等作用。

与电容、电阻不同,电感的市场供给十分分散。2017年,全球排名前三的分别是,村田、TDK和太阳诱电,市场份额分别达到13.78%、13.42%、13.22%;另外,随着奇力新与美磊合并,两者市场份额合计将达到11.01%,排在全球第四。供给分散的主要原因是电感器具有定制化程度高的特点,因此厂商很难将产能转换到新兴领域。

长远来看,电感市场前景向好,预计到2019年全球电感市场总市值将达到37.5亿美元。从区域性的角度来看,全球电感市场需求量最大的是亚太地区,2019年占全球市场需求比例将达到70%。。亚太地区的旺盛需求将有利本土于企业的发展,尤其是中国企业。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国薄膜电容器行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务