环保政策趋严 我国工业锅炉将保去何从?

工业锅炉是重要的人能动力设备,我国的锅炉制造业是在新中国成立后建立和发展起来的,发展至今我国成为当今世界锅炉生产和使用最多的国家。但近年来,因排放量大、污染严重,不达标的工业锅炉成为治理重点。减少煤炭消费量是大趋势,包括工业领域在内的终端用能都呈现出电气化趋势。未来我国工业锅炉该何去何从?

环保政策趋严下,我国工业锅炉行业出现低迷状态

我国工业锅炉从最初直接依靠进口,发展到自主研发生产,取得了很大的进步,“十二五”期间更是取得了长足的发展。“十三五”以来,国家环保政策渐严,工业锅炉又是污染较为严重的设备,自然成为治理的重点。因此,2010-2017年我国工业锅炉产量情况可分为两个阶段。2010-2014年,我国工业锅炉产量逐年增长,2014年达到产量顶峰558118蒸发量吨,同比增长8.85%;2015年以来,产量逐渐显下滑趋势,2017年产量为433675蒸发量吨,较上年下降5.33%。2014-2017年,我国工业锅炉产量整体下滑趋势较为明显。

2018年1-7月,我国工业锅炉产量为169090蒸发量吨,与上年同期相比下降2.70%。

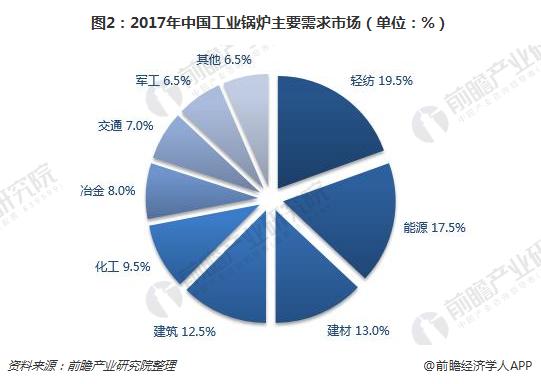

在我国工业生产中需要大量用热的行业,主要是轻纺行业能源行业。其用热温区和用量比例,和美国1977年对全国工业用热的调查估计大体一致,工业用热的参数范围大约在300℃和1.0MPa以下。工业锅炉应用结构中,轻纺工业约占19.5%,年需求量约5.25-5.85万蒸吨/时;能源余化工业约占27%,年需求量约7.29-8.1万蒸吨/时;建材工业以水泥为主,约占13.0%;年需求量约为3.51-3.9万蒸吨/时。由于行业热能应用短期内不会出现替代品,未来轻纺工业、能源工业、建材、建筑业、化学工业、冶金工业、交通运输业和军工部门等仍将是工业锅炉的主要市场。

华东地区市场份额过半

从行业的销售收入来看,2011-2017年我国工业锅炉行业销售收入呈波动态势。2015年出现自2011年起的首次下滑,销售收入为1857.47亿元,较上年减少1.76%;2017年行业销售收入再次出现下滑,为1917.3亿元,下滑幅度位1.66%。这与能源政策和节能、环保要求的制约有着较大的关系。

不同的地区对工业锅炉的用途大多不一样,比如东北地区,工业锅炉多用于生产冬季采暖,而南方区域则主要应用于工业生产动力的供应。整体而言,我国工业锅炉行业在华东市场发展较好,占据着过半的市场份额。2017年,华东区域销售收入占全国销售收入的比重为57.57%;其次是华中地区,占比为12.20%;东北和华北占比分别为11.39%、9.33%;华南、西南以及西北占比分别为6.24%、2.26%、1.02%。

环保、低污染工业锅炉是未来发展趋势

目前我国工业锅炉仍以燃煤锅炉为主,但随着各种环保政策以及规划的发布,未来,采用清洁燃料和洁净燃烧技术的高效、节能、低污染工业锅炉才是工业锅炉产品发展的趋势,并向高端和高附加值的产品市场发展。未来工业锅炉产品市场发展除了受我国国民经济的发展速度和投资规模等因素影响外,越来越受到能源政策和节能、环保要求的制约。今后大中城市的小容量燃煤锅炉的比重将会显著下降,循环流化床锅炉等采用清洁燃烧技术的锅炉将得到较快的发展,燃气锅炉将会有长足的进步,燃用生活垃圾和生物质的锅炉市场潜力较大,蓄热式电热锅炉系统随着电力工业改革和发展其市场将进一步拓宽。根据前瞻产业研究院发布的《2018-2023年中国工业锅炉行业市场需求与投资规划分析报告》的预测,未来5年我国工业锅炉行业规模将继续扩大,但扩大的速度不会太快。

以上数据分析均来自前瞻产业研究院发布的《2018-2023年中国工业锅炉行业市场需求与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

孙世峰(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务