十张图揭密中国铁塔港股上市的两大原因

2018年8月8日,中国铁塔IPO发行价定为1.26港元,计划净融资534亿。中国铁塔上市的最终募资额超过小米集团(239.75亿港元),成为今年以来募资额最高的港股。

经营水平:营收强劲,营业成本高,净利润差强人意

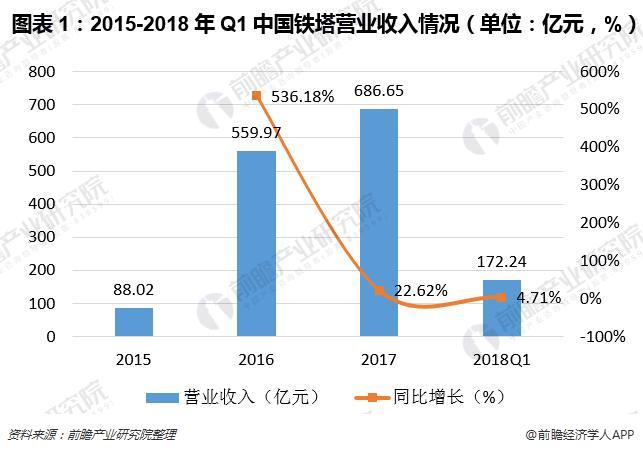

2018年第一季度,中国铁塔达到营业收入如177.24亿元,比2017年同期增长了4.71%。在2015-2017年,公司的营业收入呈上升的趋势。截至2018年6月底,中国铁塔运营的站址规模约190万,总租户数约278万户,是全球最大通信铁塔基础设施服务提供商。

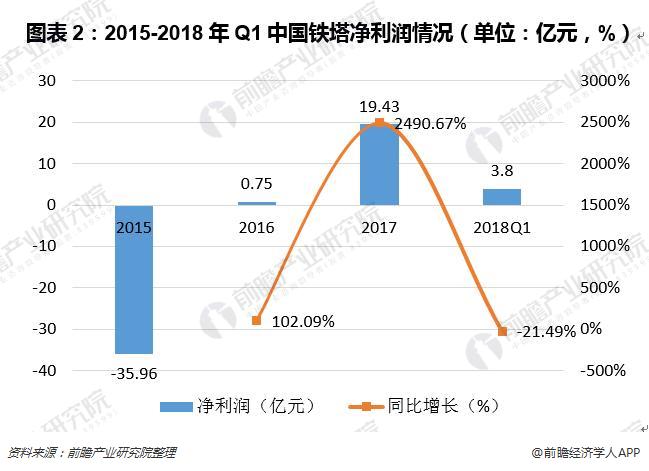

在净利润方面,中国铁塔的表现则差强人意。2018年第一季度净利润为3.8亿元,与2017年同期相比下跌了21.49%。在2015-2017年间,公司的净利润呈较大的波动变化,且2017年净利润率仅2.83%,远低于行业平均水平。另外,公司的营业成本高,这是该行业的特质,通信基站建设和维护投入高,主要用在折旧及摊销成本上。

面临问题:业务结构单一,负债率过高

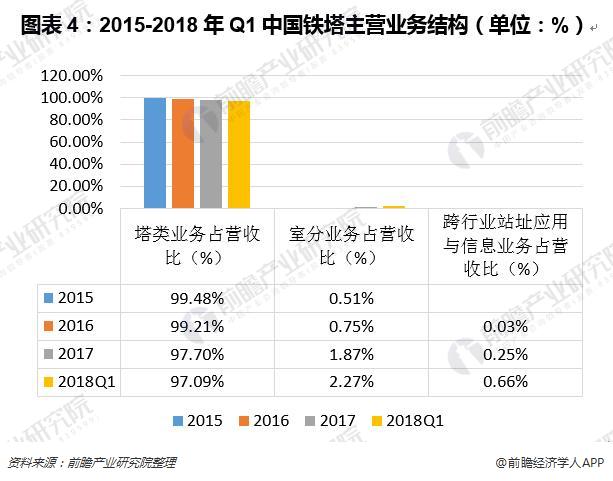

目前,中国铁塔的主要业务为塔类业务,每年均占营业收入比高达97%以上;主要客户为三大运营商,来自中国移动的业务收入占也收比最高,每年均达50%以上,而来自中国联通和中国电信的业务收入数额则大致相同。公司业务结构、客户结构不仅单一且高度与股东重叠。

由于业务结构单一、成本高等原因,中国铁塔的盈利能力不足,且刚刚诞生四年的铁塔公司仍需要持续的投入建设占据市场份额,综合导致其负债率要远高于国外通信设备运营公司。2017年中国铁塔负债总额为1951.48亿元,资产负债率超过60%。截止2017年底,铁塔公司还应付中国移动的短期借款结余193.09亿元。

上市原因一:融资降低负债率

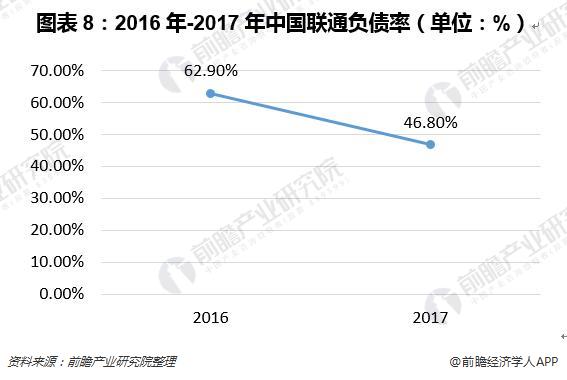

以中国联通为例,中国联通的负债率成功从62.9%的高值下降至46.8%。与参与其混改的投资者有着莫大的关系,融资规模高达780亿,中国联通负债率瞬间下降16%。中国铁塔若想减少负债率,那么上市融资则是最好的办法。

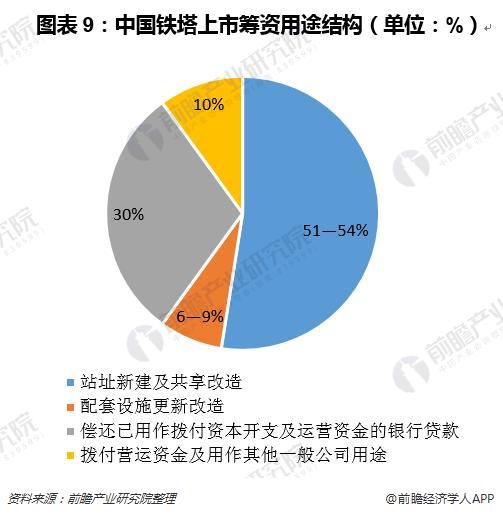

中国铁塔在IPO公告中表明其全球发售所得款项具体分配:约51-54%预期用于站址新建及共享改造;约6-9%预期用于配套设施更新改造,如安装或者更换智能FSU、蓄电池及空调;约30%预期用于偿还已用作拨付资本开支及运营资金的银行贷款,该贷款年利率介乎4.35%至4.75%之间,于2018-2020年到期;约10%预期用于拨付营运资金及用作其他一般公司用途。

上市原因二:业务规模多元化

中国铁塔的业务单一,IPO将会为公司接下来的业务拓展需求筹得资金。中国铁塔未来2-3年,计划在政企通信网市场、视频监控市场以及数据采集市场探索业务增长点,拓展基于站址的信息服务。如:充电桩运营也有望交予中国铁塔。目前,铁塔公司已经在北京、上海、深圳和江苏的个别地市开始了建设充电桩的尝试。在上市之后,铁塔公司才有更雄厚的实力大规模开展充电桩建设。

另外,随着5G技术的浪潮,公司将会投资5G相关业务。5G来临,受益的不止是光纤光缆设备商,还有中国铁塔。中国电信高管在本周OFC(美国光纤通讯展览会及研讨会)的一次全体会议上称,中国电信等三大基础运营商将在中国境内部署超过200万台5G基站,中国铁塔将获得极大的受益,租赁费用将有着巨大的提升空间。

5G网络的商业应用将带来新一轮的大规模组网需求的背景下,站址共享有助于通信运营商在同等开支水平下更多、更快地进行基站布署,推动通信铁塔基础设施市场规模的增长。那么,中国铁塔能否实现上市前的雄心壮志,成功降低负债率,在5G技术推进的优势下抢占更广阔的市场,我们拭目以待。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国铁塔行业市场前瞻与投资战略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王应虎(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务