2018年核电行业产业链分析 各环节发展较为充分【组图】

核电产业链主要分为核电站建设、核电站运营、核燃料供应以及核废料处理等环节,近年来随着核电市场的景气度提升,产业链也得到了较为充分的发展。

核电站建设

核电站建设是包括前期策划、初步可行性研究、可行性研究、设计、采购、设备监造、施工、安装、调试、移交运营等一系列过程的总集成,流程包括核电设计、核电设备制造、土建施工与设备安装、调试等流程。

核电站设计是指根据建设工程的要求,对建设工程所需的技术、经济、资源、环境等条件进行综合分析、论证,编制建设工程设计文件的活动;核电设备制造包括核岛设备、常规岛设备和辅助设备系统(BOP)等设备的制造;土建施工与设备安装是根据工程所确定的标准、设计文件、图纸,经过现场土建和安装施工的集成,最终把设计蓝图转换成系统完整、功能齐全的核电站,主要包括核岛、常规岛及BOP厂房的施工和建设;调试是核电站设计、制造、施工、安装完成后,用调整试验的手段进行质量和性能符合性的检验,检查缺陷和消除缺陷的过程。

在整个核电产业链中,核电站建设环节的重要性不言而喻。以核电设备为例,核电设备主要分为核岛设备、常规岛设备和辅助设备系统(BOP)。在核电站投资中,一般核电设备投资占比约50%,高于基础建设、辅助设施投资。

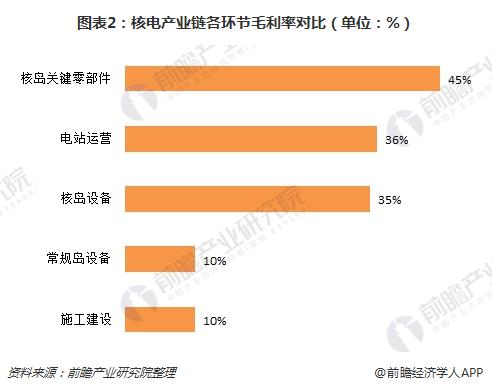

从产业链的毛利率来看,核电设备的毛利率也高于其他环节。其中,核岛关键零部件的利润率最高,达45%左右。

将核岛和常规岛的主设备的毛利率进行比较,堆内构件的利润率最高,高达61%,接着是主泵(40%)和铸锻件(38%),再是汽轮机(30%)和蒸汽发生器(28%),发电机、压力容器和汽水分离器的毛利率均较低,分别为22%、20%和19.8%。

核电站运营

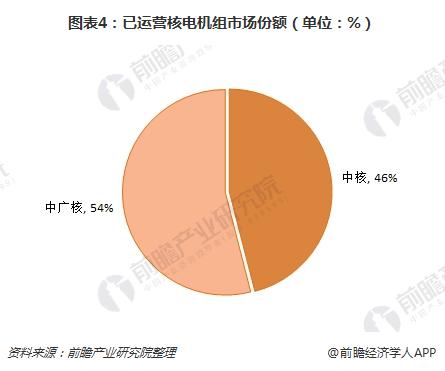

我国核电站运营主要由中广核、中核二分天下。截止2018年7月,我国已运营的核电机组共38台,大部分分布在广东、福建、浙江、广西等沿海地区。其中,中广核管理在运核电反应堆21座,中国核电管理在运核电反应堆17座,分别占到54%、46%。

此外,我国共有在建核电反应堆数17座,大部分分布在广东、广西等东南沿海地区。其中,中广核管理在建核电反应堆8座,中国核电管理在建核电反应堆7座;国电投管理在建核电反应堆2座,主要是海阳AP1000两台机组;中国华能管理在建核电站1座,主要是山东石岛湾高温气冷堆示范项目。

总的来说,核电开发运营市场,中核、中广核、国家电投形成了三足鼎立的局面。

核燃料供应

核燃料是指含有易裂变核素,能够在反应堆内实现自持链式核裂变反应的物质。当今核电站使用的核燃料主要是铀235,且纯度需达到3%(而铀235在天然铀中的含量仅为0.71%),因此铀燃料的生产、供应是核燃料的重点。

目前,核燃料主要由中核下属的铀业公司进行制造。长期以来,中核集团在国内铀矿勘察、开采方面一家独大,其子公司中国核燃料有限公司公司是中国最主要的核燃料生产商、供应商、服务商,并为我国所有投运核电站提供优质的核燃料。

核废料处理

核废料泛指在核燃料生产、加工和核反应堆用过的不再需要的并具有放射性的废料。核废料有放射性、热能释放等特点,如不妥善处理,会严重影响人体及周边环境。

按照比活度可以分为高、中、低放射性核废料。高放废料又称乏燃料,在核废料中占比小约3%,辐射量却占总量的95%,其处置方式分两种:一是开放式核燃料循环,将乏燃料作为放射性废物直接最终处理;二是闭式核燃料循环:从乏燃料中回收的铀、环等易裂变材料加工制成核燃料组件,提高燃料使用率,其他废物做深地质处理。

中低废料由于产生量巨大,在其处理的过程中最关心的问题就是如何在安全处理的前提下实现废物最小化。我国对中低放废料采取“区域处置”策略,使得处置场靠近废料生产地。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国核电行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务