从PVC行业寡头价格垄断被罚看我国PVC行业 行业供需基本平衡

PVC(聚氯乙烯)为氯乙烯单体(VCM)的聚合物,是煤化工或者石油化工的下游产品。目前PVC产业在全世界发展迅速,前景广阔,各国都看好PVC的潜力以及其对生态环境尤其和其它通用树脂相比较更其节能、低碳的优点。PVC正以其优越、独特的性能向世人证明其作用和地位。

2017年9月8日晚,君正集团、亿利洁能、鄂尔多斯三家上市公司相继发布公告称,公司或其控股子公司在2016年应邀参加的"西北氯碱联合体"会议涉嫌参与PVC价格垄断,且被国家发改委最终认定,在2016年销售聚氯乙烯树脂(PVC)过程中,涉嫌存在达成并实施价格垄断协议的违法事实。三家公司以或其控股子公司被分别处以罚款2947.8万元、2060.98万元和1937.55万元。

中国2017年PVC产量达1790万吨

2008-2017年,我国聚氯乙烯产量逐年增长。2016年1-12月累计聚氯乙烯产量为1669.2万吨,同比增加3.1%。2017年12月份国内PVC产量在162万吨,较去年同期增加7.3%,1-12月份累计1790.2万吨,同比增加7.25%。

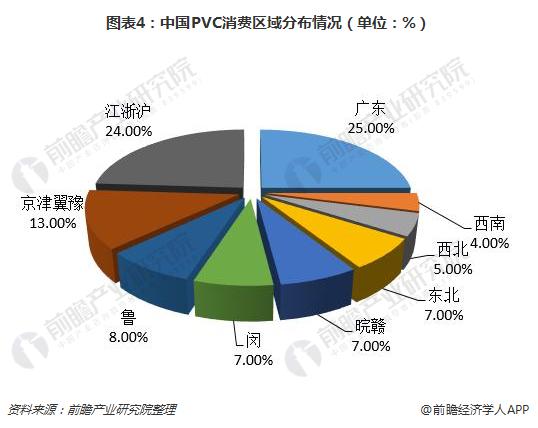

PVC行业产能集中在西北地区,消费集中华南、华东地区

2017年国内PVC供应商数量约为62家,其中产能在40万吨以上的供应商数量为20家,主要分布于内蒙古、新疆、山东、青海等地。国内单体产能最大的两家企业都位于新疆,其中中泰化学(220万吨)、天业股份(120万吨)。

2017年国内PVC产能为2282万吨,同比下降4%。我们判断未来PVC产能将保持稳定,增速基本维持低位,主要受到供给侧改革和环保督查等多种因素影响,行业供给格局整体趋紧。

长三角、珠三角是我国PVC的主要消费区域。广东省PVC的消费量占国内消费总量的四分之一,加上福建、上海、江苏和浙江四省,共计消费量占国内消费总量的56%以上。

PVC的龙头企业主要位于西北地区,而主要消费地都在华南或者华东,从产地到消费地的距离很长,运费的变化也会对市场价格产生一定影响。

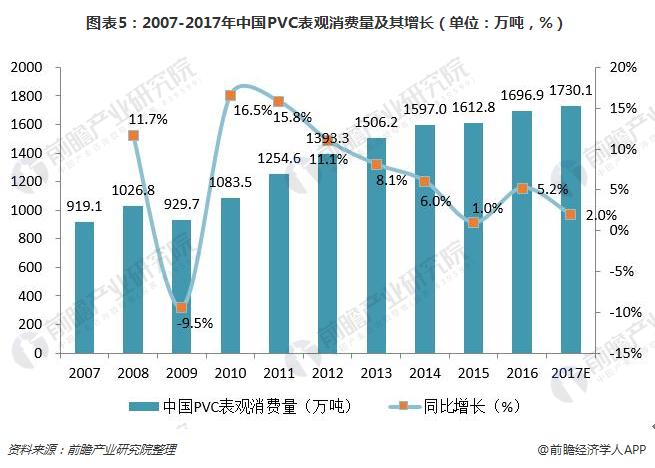

中国2017年PVC消费量达1730万吨

2016年PVC成为化工行业的明星产品,2016年初至今的价格已经接近翻倍。作为大宗化工品中体量仅次于乙烯,消费量接近2000万吨的产品,价格出现如此大幅的上涨,无疑非常罕见。2017年初,市场普遍担心2017年高价还是来自于地产的阶段性反弹,很难持续。从数据看2016年国内表观消费量其实还是接近0增长,需求并没有明显改善。国内产量的增长主要来自净出口量的增长,因此提价的逻辑的主因还是在于供给收缩,和边际产能的成本太高。

2017年,我国PVC表观消费量在1730.1万吨左右,同比增长2.0%。

我国PVC消费结构相对分散,其中,型材、门窗占消费量的28%,管材占27%,薄膜占8%。总体来看,PVC硬制品比例不断提高,目前为60%左右。

行业供需基本平衡

2016年以来我国PVC行业供需关系得到明显改善,不再是严重的供大于求。我国正是由于产能增速大幅放缓,落后产能逐步被淘汰,在这种大浪淘沙等过程中,最终生存下来的企业目前开工率都比较高,所有这几年整个行业的PVC开工率呈现提高趋势。也印证了前面提到的开工率提升的观点。从图表中我们可以看出,两年时间总共闲置或淘汰了245万吨产能,而这些产能中80%以上后期再度开启的可能性都不大了。

聚氯乙烯在我国五大合成树脂中,消费和产量均居首位,是我国最大的合成树脂产品,2005年我国成为全球最大的PVC生产国。

目前国内PVC生产企业分布在27个省市(自治区)。虽然总体上开工率只有58%左右,但是我国还是不断的有新增产能的开工,国内PVC市场的自给率不断提高,多数已经满足国内制品的需求,部分落后产能过剩的问题十分突出。近年我国PVC表观消费量逐年增加,2017年PVC表观消费量达到1730万吨,产量为1790,供需缺口60万吨。总体来看,我国基本上供需平衡。

以上数据来源于前瞻产业研究院发布的《2018-2023年中国PVC行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务