健身俱乐部数量快速增长 横纵向拓展升级是长期趋势

锻炼人数不断增加,带来健身需求

健身产业是“消费升级”的代表产物,随着收入提高、基本需求被满足,人们开始追求更健康的体魄,更健美的形体。现代人注重健康管理,近年国人尤其重视通过体育运动增强预防疾病。

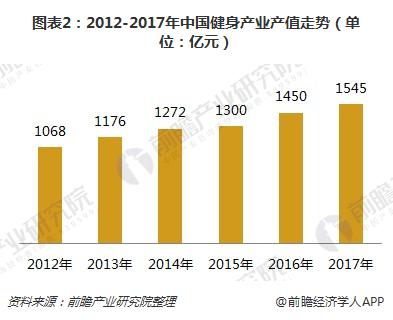

近年来,我国经常参加体育锻炼的人数不断上升,2017年全国经常参加体育锻炼的人数达到5.5亿人,占全国人口的比重达41.3%左右。庞大的健身人口为健身行业带来巨大的需求,前瞻产业研究院发布的《2018-2023年中国健身俱乐部行业市场调研与投资战略规划分析报告》显示,2017年我国健身产业总产值约为1500亿元,近六年年均复合增长率为7.7%。

行业复苏推动健身俱乐部数量快速增长,健身俱乐部会员人数将有突破

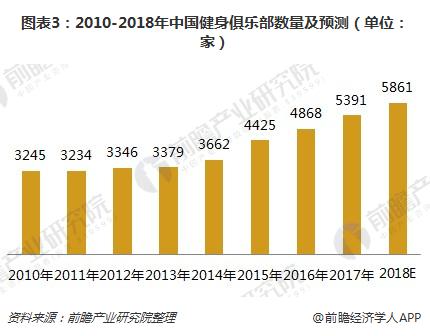

我国健身俱乐部数量自出现以来一直保持较高的增长,2017年已有5000余家。几年前,由于健身市场竞争加剧导致行业出现关门潮,健身俱乐部数量增长速度放缓甚至为负。但是,随着近年来健身人口的快速增长和专业化指导需求加剧,新一轮的健身风潮带动行业出现复苏迹象,健身俱乐部数量也随之迅速增长。预计到2018年我国健身俱乐部数量将超过5860家。

数据显示,2017年,我国健身会员数量增至近900万人,会员平均年龄在在30.7岁左右,健身会员的平均年龄基本没有变化,但健身会员的年龄结构出现较大的变化——25-29岁和36-40岁年龄段的用户有较大增长,健身会员的整体年龄分布更加分散。前瞻预测,到2018年全国健身俱乐部会员人数有望突破1000万人。

我国健身业态发展相对落后,有待横纵向拓展升级

与北美市场相比,我国健身行业发展仍相对滞后,在健身俱乐部数量和健身会员数量上都有着较大的差距。同时,国内健身观念与习惯仍在建立过程中,国内基础教育阶段学生课业负担繁重,缺乏体育锻炼时间与机会,往往错过运动技能的掌握以及对运动兴趣进行培养的最佳时期,造成成年后对体育锻炼的忽视。此外,国内健身行业业态还较为单一,主流健身房皆采取年卡+私教模式,面向客户群体多为一二线城市高收入阶层,提供服务内容同质化较为严重。

与此相对,美国健身房拥有面向大众阶层的平价连锁健身房如Planet Fitness,面向中产阶级的高端连锁健身房如Life Time Fitness,以及面向专业运动员或对某专项运动领域感兴趣的健身人士的小型健身工作室如Soul Cycle,丰富的业态吸引了更为广泛的消费者群体走进健身房。

前瞻产业研究院指出,我国健身行业有待拓展、升级。

纵向升级——业态规模扩张,品牌布点下沉。扩大MINI健身业态市场规模,加速传统健身房优胜劣汰;同时,优质品牌在城市的布点下沉,提升三四线城市健身房整体品质;精细化目标客群,并进一步细分产品,使健身器械、设备少而精。

横向扩展——与互联网结合,覆盖线上流量;业态复合化,衍生其他项目,扩大盈利范围;多种业态跨界,满足健身人群的相关需求。随着健身业态受众面扩大,与商业的结合更加紧密,并渐渐成为商业新兴的流量入口,健身房可以更加平台化,推出的不同的课程、器械满足不同人群的健身、塑形、交友等偏好,从而与商业之间更能实现客群的共享。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国健身俱乐部行业市场调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王应虎(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务