十张图了解2018年房地产企业融资现状 融资压力加大

2018年以来,在金融监管加强、去杠杆、去通道信用紧缩的大背景下,房地产企业正面临着不断加大的融资压力。随着融资渠道越来越窄、融资成本越来越高,房地产企业或将迎来“生死攸关”的一年。对此,前瞻产业研究院全面梳理了房地产企业各融资渠道情况,以把握融资体系未来的变化。

房企主要融资渠道

2017年,全国房企用于项目开发的新增资金19.0万亿元,包括实际到位资金15.6万亿、各项应付款3.4万亿。其中,国内银行贷款2万亿,占比约为10.8%;自有资金5.1万亿,占比26.8%;销售回款7.3万亿元,占比35.0%。

房地产行业已形成5大类、16小类、近50类细项的多元化融资渠道。其中,筹资活动包括境内间接融资、境内直接融资和海外融资3大类,共12小类融资渠道;经营活动包括供应链融资、销售回款2大类、共4小类融资渠道。

在上述全国房地产项目开发资金来源中,占比最高的依次是销售回款、自筹资金、应付账款、国内贷款和其他资金,对应的主要融资渠道包括:银行贷款、非标融资、国内证券市场融资、海外融资、应付款和预收款融资。

从具体项目看,融资规模从大到小依次是个人住房金融市场、银行贷款、应付款融资、非标融资、国内证券市场、海外融资,2017年分别占总融资规模的43%、20%、17%、15%、3%和2%。

房企融资渠道之银行贷款

国内银行体系流入房企的贷款包括房地产开发贷、并购贷、流动资金贷款、经营性物业贷、政策性贷款和个人购房贷款。其中,房地产开发贷、并购贷是房企最主要的境内银行信贷融资工具。

开发贷方面,截至2018年6月底,全国房产开发贷余额8.2万亿,较去年同期增长了27.8%。显然,房地产开发贷余额增速并没因为政策收紧而降低。

并购贷方面,2015年以来,房地产并购无论是总规模还是在拿地金额占比,均快速增加。2017年,全国房地产行业并购总金额5469亿元,同比增长33%;占全年土地购置费比例为21.4%。按照并购贷款最高占交易价款60%的规定,2017年房地产行业并购贷规模估计达到3281亿元。

房企融资渠道之非标融资

房地产非标融资是房地产企业和金融机构以专项合约形式进行的债权性融资,主要包括委托贷款、信托贷款、带回购条款的资产或受益权转让、融资租赁、小贷和财务公司贷款、债务重组。目前,房地产非标融资绝大部分来自委托贷款和信托贷款。

先来看委托贷款,委托贷款资金多来自于银行理财或资管计划,期限在2年以内。按照1.6年的平均期限计算,2017年投向房地产的委贷规模为1.9万亿。但进入2018年后,委贷规模迅速降低,到6月底已缩水至5960亿元。

信托融资相对传统银行融资成本较高,但由于交易结构灵活,可根据地产开发的各阶段设计相应的融资方案,资金使用便利、选择面广、数额巨大,一直是地产公司最为倚赖的融资手段之一。截至2017年末,房地产信托存量2.3万亿,创历史新高,占信托存量10.4%。

房企融资渠道之境内证券市场融资

境内证券市场融资方式主要包括境内股权融资、信用债和资产证券化。相对其他融资方式,我国境内证券市场融资规模偏小。2017年,房地产行业通过股权、债券和资产支持证券的融资规模仅分别为284亿、3024亿和1737亿,较上年大幅缩水。

2018年上半年,境内证券市场波动较大,房地产行业通过股权、债券和资产支持证券的融资规模尚未有明显反弹。

房企融资渠道之海外融资

海外融资主要包括海外股权融资及海外债券发行。2018年1-6月初,在境内融资持续收紧,房地产企业随即加大海外融资力度,规模回升,股权融资已达278.7亿,超过2017年全年融资规模;其中,配售207.8亿元,IPO融资70.8亿元。

(注:2018年数据指1-6月初)

海外债发行规模同样有所攀升,截至2018年6月中旬,发行数量已达86支,发行规模为1639.5亿元。

(注:2018年数据指1-6月中旬)

房企融资渠道之房地产私募股权基金

房地产私募基金以房地产相关产业为投资领域,主要从事房地产并购、开发、管理和经营等活动。按照投资方式划分,可分为股权类房地产基金、债权类房地产基金和夹层基金。

受一二线城市房地产市场回落、政府严格的地产行业严格调控、金融去杠杆去通道等影响,2017年,房地产基金规模持续回落。2018年以来,行业和政策趋势不变,预计地产基金增量将进一步缩水。

房企融资渠道之个人住房金融

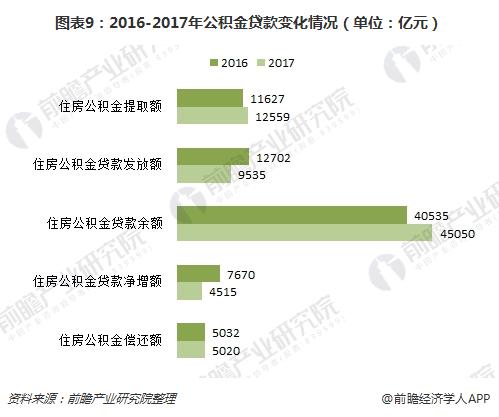

个人住房金融是房企重要资金来源:销售回款占房地产行业到位资金比例达38.3%,在所有渠道中最高;其中按揭贷款占比12.6%,包括商业个人住房贷款和公积金个人住房贷款。

先来看商业个人住房贷款,2017年末和2018年上半年商业个人住房贷款余额分别为21.9万亿和23.8万亿,同比增长21.7%、18.6%。

在公积金个人住房贷款方面,2017年,房价快速上涨,公积金政策收紧,个人住房公积金贷款余额45050亿元,发放额9535亿元;分别增长11%和减少25%。

另外,2016年下半年开始,热点城市严格限贷,部分住房贷款需求转向消费贷,居民短期消费贷开始大量流入购房市场。据测算,2017年,流入住房市场的个人短期消费贷规模达到9552亿元。但进入2018年后,消费贷被严禁进入房地产市场,规模迅速下滑。

房企融资渠道之应付账款和应付票据

应付账款和应付票据融资以房企为核心、建立在产业供应链真实交易基础上、属于供应链融资。目前,全国房企各项应付款(包括应付票据)是开发资金来源的22%左右,2017年融资3.4万亿,创历史新高。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国房地产金融行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务