大量电梯进入维修更换期 维护保养成为电梯企业发展方向

受相关部门政策引导,电梯行业规范化发展

电梯是指动力驱动,利用沿刚性导轨运行的箱体或者沿固定线路运行的梯级(踏步),进行升降或者平行运送人、货物的机电设备,已经成为城市内高层建筑和公共场所不可或缺的建筑设备。我国是电梯的制造和使用大国,目前中国电梯行业受相关部门的政策规范,已进入规范化发展阶段。

上游涉及多种材料,下游应用非常广泛

电梯行业上游涉及多种材料,下游应用非常广泛,中游与上下游之间的关联性紧密。

电梯行业上游主要为钢铁板材和有色金属材料、曳引机等系统配套零部件、主控器等电器系统配件。电梯轿厢、轿架、轿门、厅门、上下梁等钣金加工件的原材料主要为钢铁与有色金属,钢材价格波动在一定程度上对电梯整机生产企业成本产生影响,从而影响到电梯行业的采购成本和盈利水平。同时电梯配套零部件供应商专业化和规模化水平的提升,降低了零部件的生产成本并带动了技术进步,提高了电梯行业产品的质量和性能。

电梯中游行业为电梯制造,电梯主要分为载人(货)电梯、自动扶梯、自动人行道三类。电梯的下游行业主要是房地产建筑业,包括商超、医院、居民住宅、办公楼、学校等基础设施。中游电梯制造与下游基础设施建设存在高度的关联性,下游行业的发展状况直接影响电梯行业的发展。随着城镇化建设的不断深入,我国在基础设施建设和人居环境改善方面的投入不断加大。保障房建设、旧楼改造等项目的推进为我国电梯行业的发展注入了新的活力。

受下游需求拉动,我国电梯产量继续增长

近年来,随着我国经济水平的提升、城镇化建设速度的加快,我国电梯行业发展得到提升。2017我国电梯产量达到67.9万台,居世界总产量的一半以上,同比增长6.4%。预计2018年,我国电梯产量呈增长趋势,将达到72.5万台。

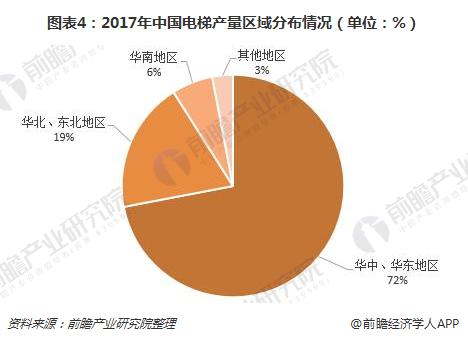

我国电梯制造企业,集中在华中和华东地区

我国电梯整机及零部件制造厂商主要集中于长三角、珠三角和京津冀地区。华中、华东地区电梯产量最大,占我国地区产量的75%,华北、华东地区占我国电梯产量的19%,华南地区占我国电梯产量的6%。

从经济总量地域分布来看,我国电梯行业的地域分布特征和经济总量的地域分布特征较一致,经济较为发达的中南、华南、华东、华北地区占据我国电梯需求的80%以上的市场份额,是我国主要电梯消费市场。

大量电梯进入维修更换期,行业面临业务方向转型

随着电梯需求量的增加,电梯行业将呈现“强者恒强”的马太效应,目前市场份额主要被三菱、通力、日立等行业领先企业占据。随着电梯保有量的增加,我国将进入电梯更新的高峰期,亟待通过更换、维保服务解决安全问题。同时,以制造业务为主的企业也面临着转型,维护保养将成为企业的另一大主营业务,制造商将朝着制造、设计、安装和维保综合服务的服务提供商转变。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国电梯行业市场需求预测与投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄天悦(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务