2018年拍卖行业竞争分析 市场集中度显著提高【组图】

2017年,我国拍卖行业成交额重回7000亿元高点,其中既有拍卖行业积极抓住供给侧改革和去产能、去杠杆、去库存机遇,推动政府、破产清算组、金融资产机构委托拍卖业务明显增长的因素,也有类似“广国投”破产财产委托拍卖,单场成交551亿的偶然性因素。

尽管拍卖行业成交额创新高,但不到三分之一的企业经营者表示经营正常,超过一半的企业经营者反映经营困难。企业的经营感受和行业成交额的高歌猛进之间产生了明显差距,主要原因在于近年来拍卖市场格局的变化。

市场集中度明显提高

近年来,传统拍卖业务市场环境发生了较大变化。市场外部竞争加剧,交易渠道多样化、网络电商平台兴起,跨界竞争者增多,导致行业平均佣金率呈持续下降趋势;粗放型拍卖业务模式下土地使用权拍卖业务等低收益业务板块的增长,并没有带来企业收入的有效增加;再加上法院自主拍卖带来的传统司法拍卖业务萎缩,造成部分企业业务资源真空,这些因素直接导致了不少企业经营压力增大。

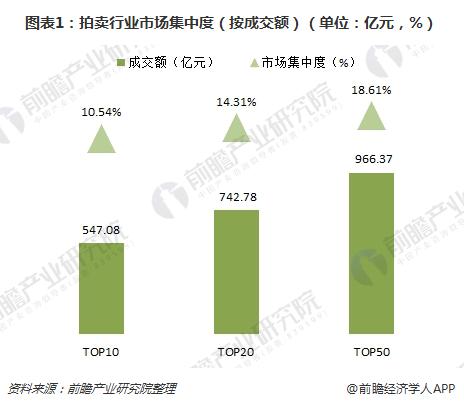

在此背景下,拍卖市场的竞争格局已经出现明显的集中和分化,连续两年80%的成交额集中由一千多家拍卖企业贡献,企业数量仅占全国拍卖企业的七分之一。具体来说,2016年,TOP10、TOP20、TOP50市场份额分别达到10.54%、14.31%、18.61%。

按主营业务收入计算,市场集中度更高,2016年拍卖行业排名前十和前二十的企业分别占据了全行业收入的59.49%、62.09%。

如果进一步将2004年和2017年中国拍卖行业协会开展等级评估的情况作对比,2003年,这组按主营业务收入计算的市场集中度数字仅分别为13.95%和21.65%。这说明,经过十多年的发展,中国拍卖市场已经进入了新的市场竞争阶段:大拍卖企业的市场控制力和影响力正在扩大,市场的集中与企业间的分化已经达到一定程度。

从某种意义上说,相对市场集中度较高的金融、电信等行业,拍卖行业仍属于较为自由的竞争市场。但随着市场集中度的提高,那些专业化程度较高、己具备一定品牌影响力的拍卖企业将具有较强的市场竞争力和盈利能力,并正在开启“强者恒强”的行业发展新阶段。在这样的背景下,一些实力较差、规模较小的企业或将被挤出,一轮拍卖市场的重组、联合的浪潮或将开启。

区域市场分化同样明显

2017年,大陆31个省(区、市)拍卖成交额超过200亿的有12个省(区、市),分别是:浙江省、广东省、河北省、福建省、安徽省、山东省、上海市、重庆市、四川省、北京市、江苏省和湖北省,共计成交5964.7亿元,占全年全行业拍卖成交额的81.19%。

拍卖成交额在100-200亿的有7个省(区、市),分别是:辽宁省、云南省、湖南省、海南省、甘肃省、河南省和内蒙古,共计成交953.39亿元,占全年全行业拍卖成交额的12.98%。

拍卖成交额在20-100亿的有8个省(区、市),分别是:广西自治区、陕西省、天津市、江西省、新疆自治区、黑龙江、贵州省和宁夏自治区,共计成交389.17亿元,占全年全行业拍卖成交额的5.3%。

拍卖成交额在20亿以下的分别是:山西省、吉林省、青海省、西藏自治区和新疆生产建设兵团,共计成交39.09亿元,占全年全行业拍卖成交额的0.53%。

上述数据可以明显看出,我国拍卖行业集中在东部地区及华南地区,区域分化明显,并且这些地区还在不断壮大,引领全国发展。

其中,典型如广东10家拍卖企业联合拍卖广东国际信托投资公司破产财产处置项目,最终以551亿元成交,创造了我国拍卖单槌之最;上海拍卖企业推出“拍卖+宣传+爱心+扶贫+旅游”为核心的“古树果权拍卖营销模式”开创政府机构、企业组织、拍卖行共同助力精准扶贫的先河;北京、广东、浙江等地开展大型知识产权、专利技术拍卖,为无形资产上下游提供全方位的交易途径。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国拍卖行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务