2018年物流地产行业现状分析 苏宁募得50亿促行业竞赛升温

苏宁募得50亿促物流地产行业竞赛升温

7月6日,苏宁易购全资子公司江苏苏宁物流有限公司与深创投不动产基金管理(深圳)有限公司联合设立物流地产基金,已经募得的首期资金规模为50亿元。苏宁表示,物流地产基金将盘活存量资产,加速资金循环,实现轻资产、高周转运营,推动公司物流仓储规模的快速扩张。

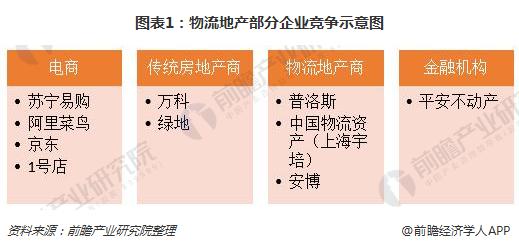

伴随着传统房地产市场的利润缩减,各大企业正在更加深入的介入物流地产市场,包括万科等传统房地产开发商和京东等电商都在大举进入物流地产行业。同时,诸如平安不动产这样背靠保险金控集团的投资机构早在两年多前就开始长线布局,正在迅速崛起成为这一领域的新兴力量。而此前在相当长一段时间内,以普洛斯(GLP)为标杆的国际性物流地产商在国内物流地产市场占据了大部分市场份额,现在这一格局正在悄然改变。

物流产业升温 仓储市场需求逐步扩大

居民日益增长的收入拉动了庞大的零售销售额增长。包括快时尚、耐用消费品、食品饮料、家居用品等在内的一切消费品催促着仓储需求的不断攀升。进入新世纪以来,中国已经跻身全球最大的电子商务市场。网络购物市场交易规模呈现快速增长。

2017年网络购物市场交易规模7.18万亿,同比增长32.2%。其中,实物商品网上零售额5.48万亿元,同比增长28%,占社会消费品零售总额的比重达15%。且每年保持高速增长状态。

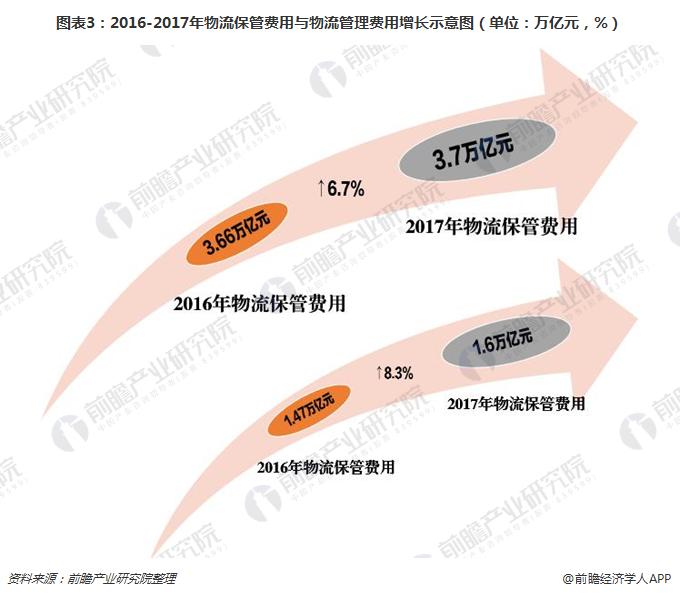

2017年,我国社会物流总费用中的物流保管费用从2016年的3.66万亿元增长到3.7万亿元,同时物流管理费用由2016年的1.47增长了8.3%至1.6万亿元。电子商务企业、消费品企业与第三方物流共同推动了仓储租赁市场的增长。

国际开发商物流地产投资布局

国际开发商已经成为推动中国的物流地产市场升级的重要力量。2004年,普洛斯在苏州工业园开发了其在中国的第一个物流园,为海外开发商在中国进行物流设施开发打开了一扇门。在普洛斯之后,许多其他国家的开发商和投资者纷至沓来,在这样一个先前由政府主导的市场上推动着仓储物业市场迈向一个更高的发展水平。

从近几年国内物流地产的发展情况看,预计将来会有更多国内的开发商进入这个市场,他们大多数在包括制造业厂房在内的工业地产投资方面有着丰富的经验。

物流地产发展前景可期

2018年社会物流总额继续向好发展,物流需求不断增加。这对物流地产发展提出了新要求。2017年全国社会物流总额252.8万亿元,按可比价格计算,同比增长6.7%,增速比上年同期提高0.6个百分点。全年社会物流总需求呈现稳中有升的发展态势。

近几年社会物流总额发展势头良好,截止2017年底中国社会物流总额达252.8万亿吨,同比去年增速10.06%。2018年1-5月,全国社会物流总额105.3万亿元,按可比价格计算,同比增长7.1%。社会物流总额保持稳定增长,单位物流成本持续回落,物流市场规模加速扩张而高端仓储数量依然保持低位运行。

国内住宅地产和商业地产都已进入高风险阶段,相对而言,物流地产的收益率和风险水平是很好的组合。对比写字楼、商场和物流的收益率水平,虽然现阶段商场的收益率比物流地产高,但是从趋势来看,写字楼和商场的收益率下降得非常明显,而物流地产还能保持较高的收益率。

未来物流地产将伴随高端仓储的发展而拥有巨大的市场潜力,物流地产行业前景可期。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国物流地产行业发展模式与投资前景分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务