十张图看清易居企业IPO招股书看点 豪华股东团队引人关注

2016年,易居中国于美国私有化退市,一年半后,新成立的易居企业集团申请于香港主板上市。2018年6月28日,易居企业通过了香港联交所聆讯,7月10日起正式登陆港交所,向全球发售3.2亿股;7月20日,易居企业将在香港联交所挂牌交易,股份代码为2048。

易居企业此次赴港IPO,最引人关注的莫过于其豪华股东团队。除了恒大、万科、碧桂园等26家百强企业站台,还引入了阿里巴巴、华侨城等4家基石投资者,顶级股东坐镇为易居企业赚足了眼球。那么,易居企业为什么获得如此豪华的股东队伍背书?前瞻产业研究院发布的《2018-2023年中国房地产金融行业深度调研与投资战略规划分析报告》带你深入解读这些问题。

营收、利润大幅增长,一手房代理服务为核心业务

易居企业起步可追溯至2000年,当时以易居管理的名义开始运营;七年后的2007年8月,登陆美国纽交所。但由于估值过低,易居企业于2016年选择私有化,随后选择登陆港交所,希望借香港体现自身的内在价值。

易居企业集团旗下有三大业务体系:一手房代理服务、房地产大数据及咨询服务、二手房经纪平台等,拥有领先的房地产大数据竞争优势。易居企业三大业务都为轻资产模式,互为补充,形成了一定的业务协同效应,同时也促进了业绩大幅增长。

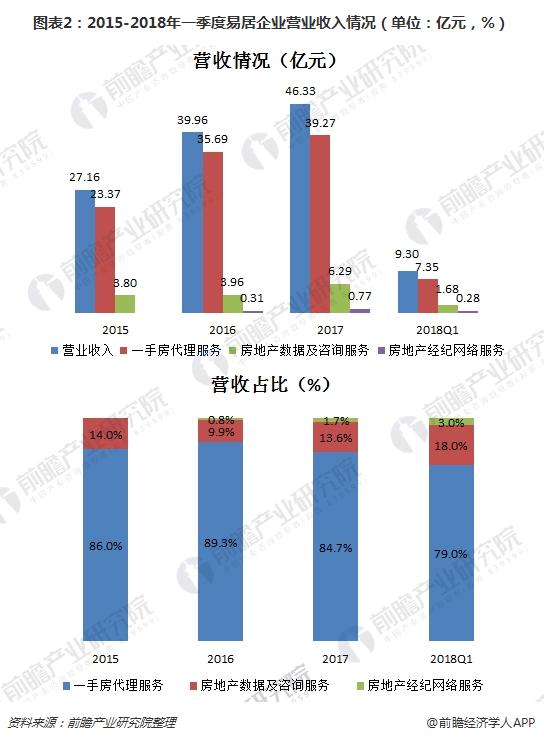

数据显示,2015-2017年,易居企业营业收入由27.16亿元增至46.33亿元,年复合增长率为30.6%;2018年一季度,易居营收为9.30亿元,同比增长8.82%。

其中,一手房代理服务是易居企业的主要收入来源,2015-2017年所占比重均在84%以上;房地产数据及咨询服务次之,2017年占比约为13.6%,并持续扩大,2018年一季度已达18.0%。

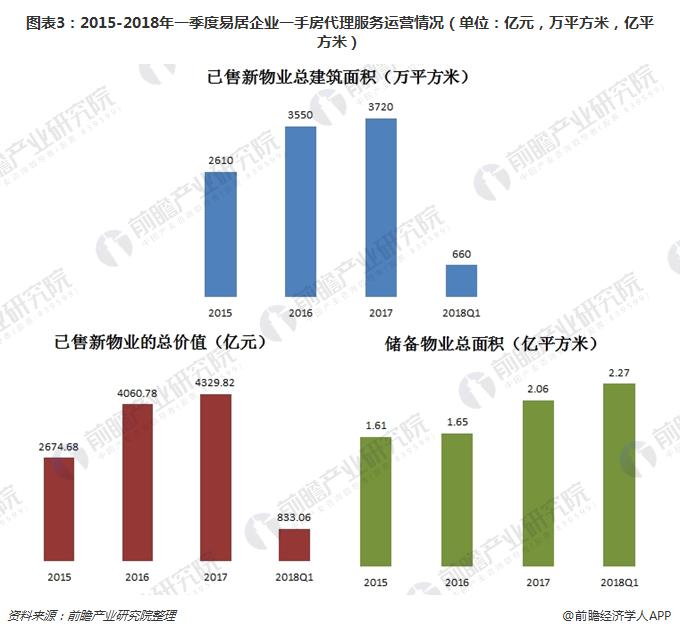

作为中国房地产行业最大的一手房代理服务提供商之一,截至2017年底,易居企业一手房代理服务覆盖全国186个城市,已签约1028个代理项目;已售新物业总建筑面积3720万平方米,储备项目建筑面积达2.06亿平米。

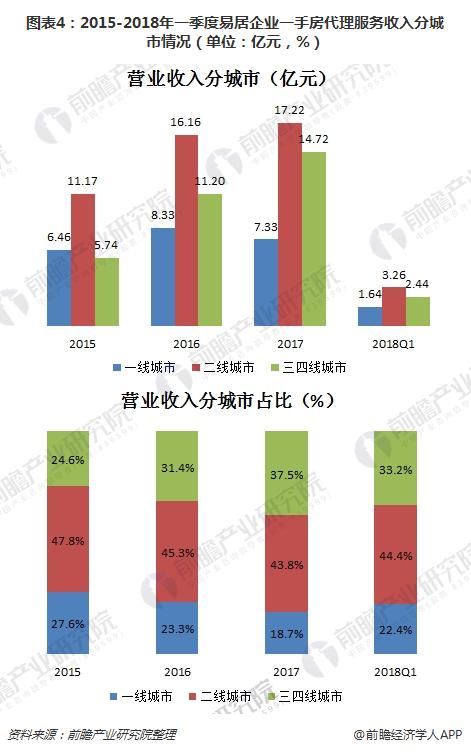

值得注意的是,2016-2017年,一二线城市房地产市场政府限制持续加码,一手房服务收入比重出现下滑;而三四线城市近两年市场火热,占比已由2015年的24.6%增至2017年的37.5%,三年提高了12.9个百分点。

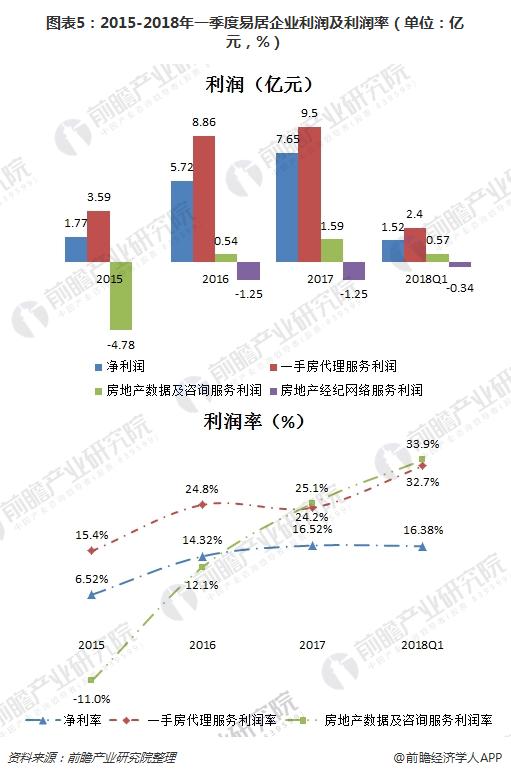

多元化的服务令易居企业发展迅速,收入水涨船高,利润增长同样明显。2015年,易居企业净利润1.77亿元;到2017年,净利润已增至7.65亿元,年均复合增长率高达107.8%。

但与营收构成不同的是,易居企业利润率最高的是房地产数据及咨询服务,2017年利润率达到25.1%,较上年提升了13个百分点;一手房代理服务利润率为24.2%,较上年下降了0.6个百分点。

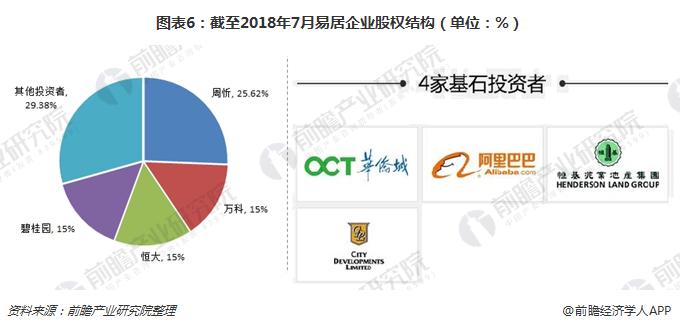

豪华股东战队,收入与顶级开发商关系密切

易居企业此次赴港IPO,最引人关注的莫过于其豪华股东团队。万科、恒大、碧桂园三家规模前三房企集体入股,各自持股15%。其他地产股东还包括雅居乐、富力、星河湾、融创、阳光城等国内百强开发商,并引入了阿里巴巴、恒基兆业、华侨城、城市发展四家基石投资者,这样顶级投资者阵营在中国房地产业历史上绝无仅有,可谓是“集万千宠爱于一身”。

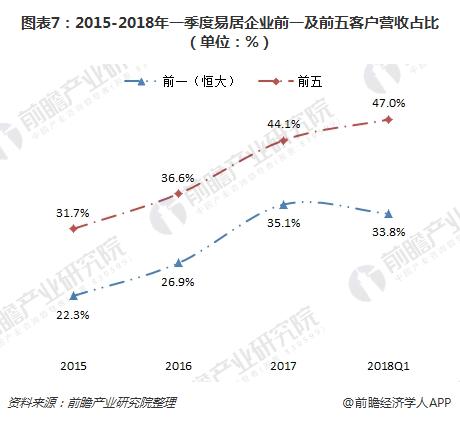

易居企业的收入与这些顶级开发商关系十分密切,2015-2018年一季度,来自五大客户产生的收入分别占总收入的31.7%、36.6%、44.1%及47.0%。其中,恒大是最大的单一客户,与之产生的收入分别占到22.3%、26.9%、35.1%及33.8%。

为什么房地产商独宠易居企业?首先,易居企业在一手房代理业务上深耕十数年,其销售团队能为客户带来高效的服务,良好的口碑与企业品牌为公司构筑了一道稳固的“护城河”。

其次,在口碑效应的作用下,易居业务逐渐形成规模化,为公司服务带来巨大竞争优势,成为无可争议的市场领导者,2017年其收入及覆盖城市均处领先地位。

最后,房地产行业正从增量时代转向存量时代,服务业务重要性凸显,而易居企业有着可靠的数咨询服务,正中房企下怀。

不过,易居企业并非毫无短板,其最大的风险之一便是居高不下的人力成本。作为一家房地产经纪公司,营收的稳定增长依赖于高效的销售团队。而为维持销售团队质量及效率,易居企业必须提高基础工资、奖金提成,从而导致员工成本激增。

数据显示,易居企业员工成本已从2015年的17.37亿元增至2017年的26.23亿元,复合增长率约为20%,成为侵蚀利润的主要根源之一。

未来发展,加大业务覆盖范围

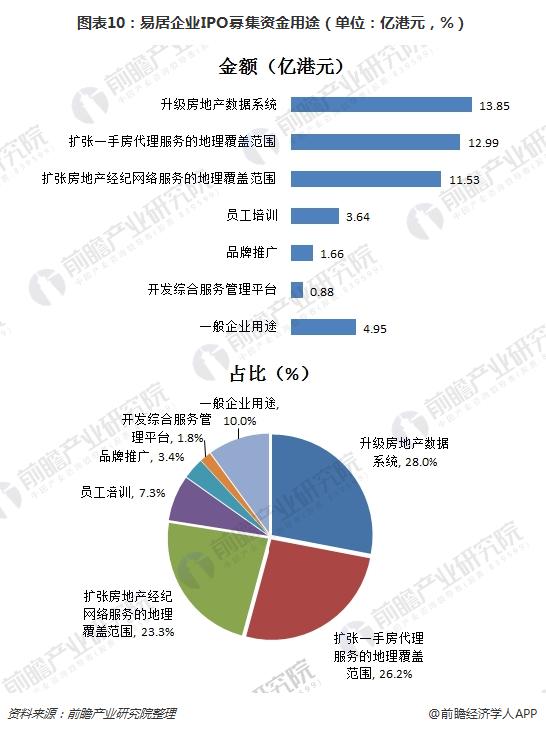

易居企业称上市所募集资金主要将用于大数据、一手房代理和二手房三大业务进一步发展。具体来说,28.0%的资金将用于升级房地产数据系统,约为13.85亿港元;26.2%的资金用于扩张一手房代理服务服务的地理覆盖范围,预计将进入52个其他城市,包括51个三四线城市、1个二线城市;用于扩张房地产经纪网络服务的地理覆盖范围的资金也将超过20%,约为11.53亿港元。

另外,易居企业分别持有乐居、钜派投资这两家在纽交所上市公司35.498%及20.771%的股权,前者主力在线房地产业务、后者则为理财服务提供商,这些都显示了易居企业在扩大业务范围的部署。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务