2018年塑料薄膜行业发展趋势分析 环保、低能耗成为新方向

近年来我国塑料行业产销量不断增长,但增速整体下滑。2017年,受行业标准和环保政策等因素影响,塑料薄膜行业销售收入明显下降,盈利能力也有待提高。另外,行业从一直以来供不应求的变成了供过于求,产能出现过剩。要想改变这一现状,塑料薄膜行业必须按照新的行业标准,攻克能耗问题,响应环保政策,进行技术创新。2018年,塑料薄膜行业将迎来崭新的一页。

塑料薄膜行业发展现状

从供给来看,随着塑料薄膜产能的不断扩大,全国塑料薄膜产量总体呈上升趋势。2012年,我国生产塑料薄膜830万吨;2017年,我国生产塑料薄膜1454万吨。2012-2017年,我国塑料薄膜产量复合增长率达9.79%。

从供给增长率看,近几年塑料薄膜产量增速明显呈下降趋势。2013年,塑料薄膜产量增速达到近几年最高值31.08%,而2017年增速仅为2.47%,增速明显下降。这主要是受行业标准变动、环保政策等因素的影响。

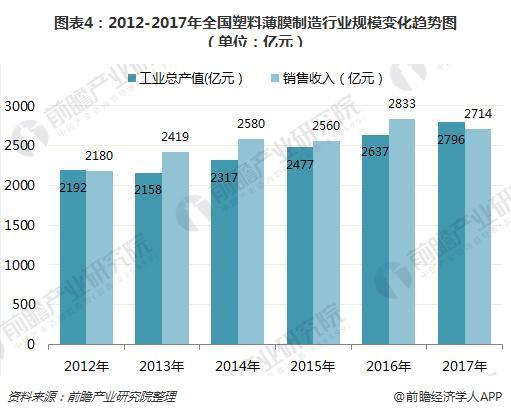

根据国家统计局数据显示,2012-2017年中国塑料薄膜制造行业销售收入整体呈现增长趋势,我国塑料薄膜行业销售收入从2180亿元增长至2714亿元,年均复合增长率达到3.72%。整体来看,我国塑料薄膜行业销售收入增速有所放缓甚至出现负值。2017年销售收入为2714.20亿元,同比减少4.20%。

与此同时,行业盈利能力整体也呈下滑趋势,平均毛利率、销售利润率分别从2012年的12.41%、10.11%下滑至2017年的11.8%、9.61%。2017年,平均毛利率和销售毛利率回升的原因是因为利润下降幅度小于销售收入下降的幅度,然而这一回升是塑料薄膜行业盈利能力提高的假象。

2017年,塑料薄膜行业规模以上企业1665家,其中亏损企业228家,企业个数和亏损企业个数都有所增加;亏损总额为178796.70万元,同比增长16.86%,说明行业亏损企业经营情况仍在持续。整体来看,塑料薄膜制造行业产销规模较大,但与2016年相比,销售收入和销售利润下降,行业资产有所增加,企业也应重视企业亏损情况。

在2012-2017年间,受经济增速的影响,塑料薄膜行业下游需求增长放缓,过剩产能较多。从下图可以看出,2013-2016年销售收入大于工业总产值,2017年工业总产值大于销售收入,表明全国塑料薄膜制造行业的供给和需求出现了转折。2017年,全国塑料薄膜制造行业的销售收入为2714亿元,工业总产值为2796亿元,产能出现过剩情况。

塑料薄膜行业新政策的提出 环保、低能耗成为重点

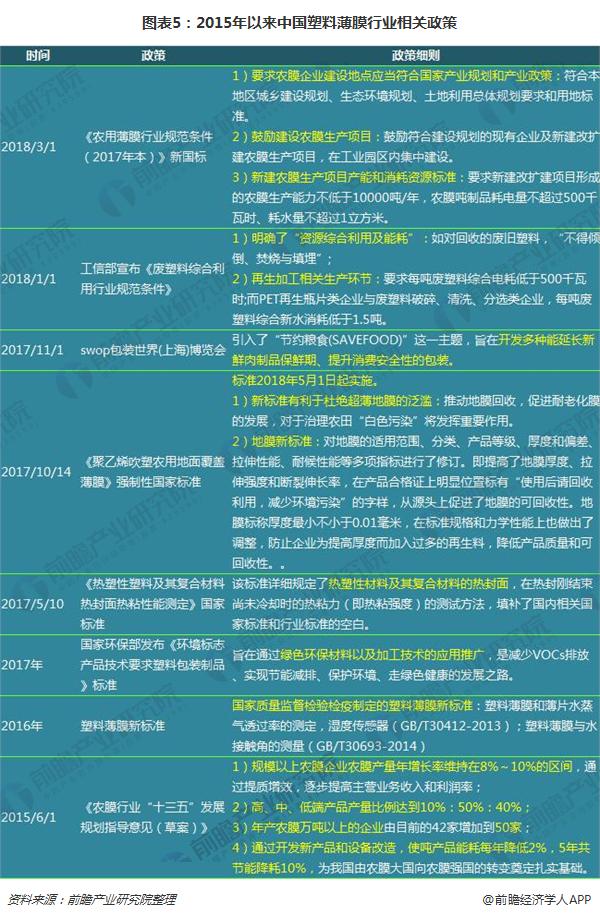

塑料薄膜主要用于包装行业、农业和工业。2015年以来,塑料薄膜行业不断推出新的政策,对农膜、包装用薄膜、工业用膜都提出了新的标准。尤其是在农用薄膜方面,新标准一方面鼓励建设新的农膜生产项目,另一方面也对产能和水电等资源耗用提出了新的要求,这对企业的生产技术有一定的要求,从而减缓了塑料薄膜行业的产量增长速率。至于包装用薄膜、工业用薄膜等,在环保和再生环节上也提出了新的标准。

根据塑料加工业“十三五”指导意见中提出的十三五期间重点产品发展方向。其中主要提到塑料薄膜中的两个类别的产品的未来发展方向,一是功能性薄膜,二是高阻隔、抗菌塑料软包装膜。

近年来我国新能源和环保行业逐渐发展起来,此类行业的发展将有力的带动塑料薄膜行业的发展。塑料薄膜行业必须按照新的行业标准,攻克能耗问题,响应环保政策,进行技术创新。2018年,塑料薄膜行业将迎来崭新的一页。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国塑料包装行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱琳慧(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务