2018年中国锂电池隔膜行业竞争现状分析 创新股份有望成湿法隔膜龙头【组图】

锂电池隔膜一般按照工艺,分为干法工艺和湿法工艺,由此,隔膜产品也分为干法隔膜和湿法隔膜两类。

从工艺技术进展来看,目前,我国锂离子电池隔膜在干法工艺上已经取得重大突破,具备国际一流的制造水平,湿法隔膜工艺技术也不断提升,近年来产能产量均稳步增长。而随着湿法工艺技术的不断发展,我国锂电池隔膜行业竞争格局也发生了一些变化。

总体来看,我国锂电池隔膜行业竞争呈现如下特点:

特点一:湿法隔膜产量占比逐年提升

就工艺本身来看,干法隔膜和湿法隔膜各有优缺点,干法隔膜在生产工艺、成本、环保经济等方面具有较大优势,湿法隔膜则具有短路率低、孔隙率和透气性可控范围大等优点。

图表1:干法、湿法隔膜工艺技术优劣势对比

资料来源:前瞻产业研究院整理

从目前市场的应用来看,从全球锂电池企业的选择来看,干法隔膜和湿法隔膜并存。

图表2:全球主要电池厂商隔膜产品选择

资料来源:前瞻产业研究院整理

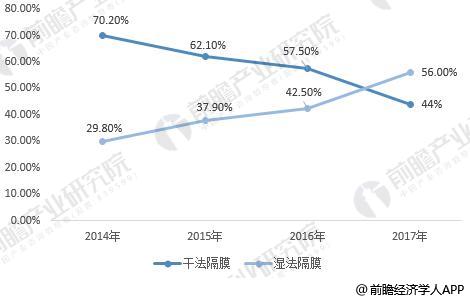

不过,近年来随着三元锂电池占比的提高,湿法隔膜产量的占比也稳步提升。根据前瞻产业研究院发布《2018-2023年中国锂电池隔膜行业市场前瞻与投资战略规划分析报告》最新数据显示,2017年,国内湿法隔膜产量达到8.06亿平方米,占比56%,份额超过干法隔膜。

图表3:2014-2017年国内锂电池隔膜产品结构变化(单位:%)

资料来源:前瞻产业研究院整理

鉴于干法隔膜和湿法隔膜各自的特点,前瞻产业研究院认为,湿法隔膜未来需求将会逐步扩大,但短时间内并不会完全替代干法隔膜。

特点二:出货量企业集中度较高

按照出货量来看,总体上2017年我国干法隔膜和湿法隔膜的企业集中度均较高,尤其是湿法隔膜,前三企业出货量占比达到71%,前五占比达到87%;干法隔膜前三企业占比为42%,前五占比为55%。

图表4:2017年国内干、湿法隔膜企业集中度(单位:%)

资料来源:前瞻产业研究院整理

特点三:产能区域性明显

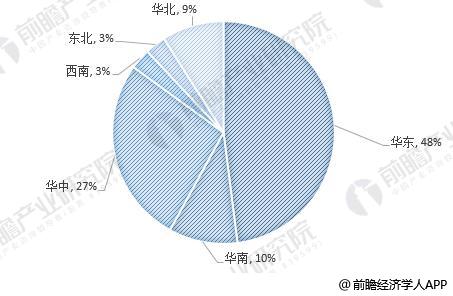

从目前我国锂电池隔膜材料企业区域分布来看,总体上集中度较高,主要集中在华东和华中地区,产能比重分别达到48%、27%;华南地区产能占比也有10%,其他地区则都在10%以下。

图表5:锂电池隔膜行业产能区域分布情况(单位:%)

资料来源:前瞻产业研究院整理

特点四:企业产能扩张加速,未来竞争加剧

根据前瞻产业研究院对公开资料的整理,截止2017年底,国内已经确认投产的锂电池隔膜产能约为29亿平方米。按照目前的产能来看,产能较大的企业主要有湖南中锂、上海恩捷、星源材质、中兴新材、天津东皋、苏州捷力、河南义腾等,产能均在2亿平方米以上,合计产能为19.28亿平方米,占比超过67%。

根据前瞻产业研究院对我国目前锂电池隔膜公开透露出来的信息的梳理,未来国内锂电池隔膜企业规划新建产能合计将超过62亿平方米,加上现有产能,我国锂电池隔膜产能将超过90亿平方米。从企业来看,北星新材和上海恩捷的届时的产能优势将进一步扩大。不过,随着市场参与者的增加,未来行业竞争将进一步加剧。

图表6:国内主要锂电池隔膜企业产能规划(单位:亿平方米)

资料来源:前瞻产业研究院整理

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务