2018年地方政府投融资平台对比分析 北京市政府平台风险性较低,重庆市需控制融资风险【组图】

2016年以来,我国地方政府融资平台的发展进入政策收紧阶段,中央政策频出,监管力度加大。各地方政府亦纷纷出台相应政策,加快地方政府融资平台市场化转型,进一步转变政府职能,推动融资平台成长为独立运作、自担风险的市场化投融资主体。

图表1:2016-2018年部分省市政府投融资平台政策情况

资料来源:前瞻产业研究院整理

地方政府平台模式比较:北上庆模式值得借鉴

从地方政府平台模式来看,各地方政府各有不同又各有所长。比较典型且值得借鉴的模式有:“北京模式”、“上海模式”和“重庆模式”:

北京典型的运营模式是公建私营,聚集社会资金。北京公建私营模式主要运用于城市轨道交通,在政府的主导下积极进行投融资主体多元化的改革,实现政府主导的公建私营网运分离模式。由政府和企业共同投资,明确界定项目公共性与经营性关系,政府对公共性较强的部分投资,不再对项目的经营性亏损负责,凸显地铁项目的盈利部分,进行特许经营,以达到吸引社会投资的效果。

上海的运作模式是政府引导,实行公司化运作模式,走产业化发展道路。主体定位明晰,确立政府投融资平台公司的投资主体地位,建立城市建设基金会,实施城建资金统一管理和市场运作。投资项目多元化,除承担政府的公益性项目之外,还有自己专长的实业投资,因而在政府的补贴收入之外还能获取其他的稳定收益。

重庆市政府投融资平台则通过“八大投”即八大政府建设性投融资集团(高速公路发展有限公司、交通旅游投资集团公司、地产公司、城市建设投资公司、能源投资集团、开发投资公司、水利投资有限公司和水务控股集团),实现城市基础设施投融资体制改革的重大突破。通过基础设施存量资产划转、授权、专项资金注入和资产运作等方式,使原来由政府以财政担保、直接举债为主的投资方式,转变为以建设性投资集团作为企业向社会融资为主的方式。这一制度创新从根本上改变重庆原有的投融资体制,最终形成政府主导、市场运作、社会参与的多元化的投资格局。这一突破的意义在于,将分散的建设资金聚集整合,形成规模优势,提高融资信用度,实现资源优化配置,从而开创政府主导、集团推进、社会参与的共赢局面。

图表2:2018年各省市政府投融资平台模式对比

资料来源:前瞻产业研究院整理

浙江省政府投融资平台数量遥遥领先

就北京、上海、安徽、重庆、山东、湖南、河北、广东、江苏、浙江这十个省市的政府投融资平台数量比较而言,截至2017年底,浙江的政府融资平台数量最多,达到了1521家;其次是江苏省,其政府融资平台数量为775家,广东省政府融资平台数量也有718家。

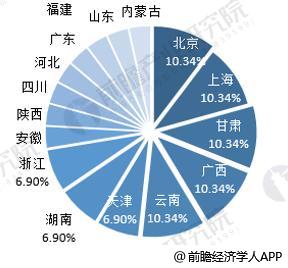

根据人民出版社发布的《中国地方政府投融资平台转型发展评价报告2017》,中国省级地方政府投融资平台排名30强中,分布在北京、上海、甘肃和广西的平台数量最多,分别为3家,占比均为10.34%;云南、天津、湖南和浙江其次,分别为2家,占比6.9%;安徽、陕西、四川、河北等地均上榜1家。

图表3:截至2017年各省市政府投融资平台数量比较(单位:家)

资料来源:前瞻产业研究院整理

图表4:2017年各省市30强政府投融资平台分布情况(单位:%)

资料来源:前瞻产业研究院整理

北京市政府投融资平台风险性较低,重庆市需控制融资风险

目前,银监会根据不同风险定性将融资平台划分为:全覆盖(100%)、基本覆盖(70%-100%)、半覆盖(30%-70%)、无覆盖(30%以下),划分标准主要考察自身现金流能否覆盖全部债务本息情况。

从全覆盖率上看,北京市、安徽省和湖南省表现良好,全覆盖率均在90%以上,平台风险性较低;上海市与重庆市全覆盖率均低于70%,分别为67.2%和64%,平台风险有待加强。而从无覆盖率角度来说,北京市、江苏省与安徽省的债务本息无覆盖率均在5%以下,债务违约风险较小;重庆市与河北省政府的债务本息无覆盖率较高,分别为35.5%和23.7%,平台债务风险控制力度有待提高。

图表5:2017年各省市政府融资平台风险性对比情况(单位:%)

资料来源:前瞻产业研究院整理

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国政府投融资平台建设模式与发展战略分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈晨(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务