2018年水泥制品行业现状分析 产业结构不断调整、升级【组图】

水泥制品行业企业现状分析

水泥制品行业是国民经济的重要基础性产业,是经济发展水平和综合国力的重要标志,在国民经济中占重要的地位。改革开放以来,随着我国经济的高速发展,水泥制品行业得到了长足的发展并取得了巨大的成就。

据国家统计局数据显示,2017年,我国水泥制品制造规模以上企业数量达到7484家,同比增长8.92%,是全球生产使用水泥制品最多的国家。不过,由于生产规模小、技术水平低的水泥制品企业数量众多,在产能过剩、环境保护等背景下,亏损企业单位数居高不下,2017年仍超过900家。

图表1:2011-2017年水泥制品制造行业企业个数及亏损企业单位数(单位:家)

资料来源:前瞻产业研究院整理

总体来看,与世界上其他大型水泥制品企业相比,我国水泥制品企业在生产规模、资产存量、技术水平、管理水平上均存在有较大差距,未来还需提高产业集中度,淘汰生产规模小、生产技术落后、能源消耗高、环境污染严重、资源浪费大的小企业,支持行业内的兼并重组,培育大型企业集团,实现产业结构升级。

随着业内兼并重组的力度和深度不断加大,大型水泥制品企业将会不断涌现。这些大型企业将会在资源能源控制、产品质量、技术创新、新产品研发方面不断取得进步。淘汰和重组方式将会发生根本转变,从单纯依赖国家政策强制淘汰向依靠市场技术淘汰转变,从单纯追求规模扩张向追求规模扩张、资源共享、有机整合、优势互补转变。

水泥制品行业经营现状分析

水泥制品行业与经济发展速度基本上同步,在我国城乡、工矿企业、农田水利以及能源、交通、通讯等工程建设中得到极为广泛的应用,取得了显著的社会效益,已成为国民经济建设中不可缺少的重要建材产品。

近年来,我国宏观经济发展转入适度增长阶段,调整产业结构,转变发展方式,“稳中求进”是我国经济社会发展的主旋律。水泥制品行业发展速度已由高速转为较快的适度增长。2017年,水泥制品制造行业销售收入为9515.67亿元,同比增长2.45%。

图表2:2010-2017年水泥制品制造行业销售收入及增长(单位:亿元,%)

资料来源:前瞻产业研究院整理

虽然整体增长趋缓,但在国家宏观调控政策的指引下,全国各地陆续淘汰了一批规模小、技术落后、环境污染严重的水泥制品企业,水泥制品行业结构性产能过剩得到了有效遏制,经营效益明显改善。

数据显示,2017年,水泥制品制造行业产品利润总额607.86亿元,同比增长23.04%;毛利率及销售利润率分别达到15.14%、11.85%,均较上年提高1.75个百分点、1.63个百分点。

图表3:2010-2017年水泥制品制造行业利润总额及增长(单位:亿元,%)

资料来源:前瞻产业研究院整理

图表4:2010-2017年水泥制品制造行业毛利率及销售利润率(单位: %)

资料来源:前瞻产业研究院整理

水泥制品行业技术现状分析

经过多年的积累和发展,水泥制品行业技术创新和新产品开发步伐不断加快。在改革开放宏观政策的引导下,我国水泥制品行业开始从国外引进水泥制品生产的技术和制管、制板、制桩等工艺和装备,为提高水泥制品行业的生产、技术和产品质量等提供了便利条件。

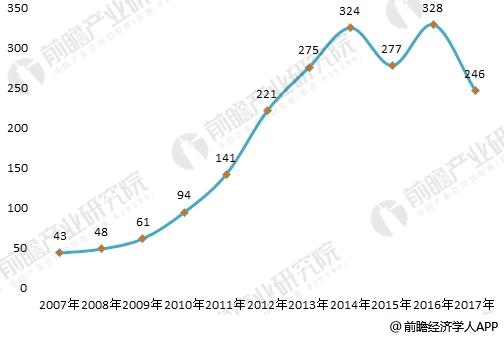

在引进国外先进技术与设备的同时,水泥制品行业也开始了自主研发的步伐,并取得了较大的进展。数据显示,2007以来,水泥制品制造行业专利申请大幅增长;到2017年,行业专利申请达到246项。

图表5:2007-2017年水泥制品制造行业专利申请情况(单位:项)

资料来源:前瞻产业研究院整理

随着水泥制品行业技术水平和技术能力的提高,行业技术标准体系也将日益完善,并全面推广应用,为水泥制品行业健康发展提供有力的保障。

因此,未来5-10年,我国水泥制品行业的主要任务是加大创新力度,不断引进新技术,并在引进基础上进行自主研发,做强做大民族品牌。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国水泥制品行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

江望月(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务