2017年电力行业装机量和投资情况分析 风光新增装机占据半壁江山

1、坚持节能减排 国家大力支持发展清洁能源

电力是关系国计民生的基础产业,电力供应和安全事关国家安全战略,事关经济社会发展全局。长期以来,我国电力市场形成了以煤电供应为主,其他电力供应为辅的局面。

近年来,随着社会经济的发展、人们健康意识以及环境保护意识的上升,污染重、能效低的煤电已经不符合国家坚持生态环境保护优先、发展绿色经济的要求。因此,加快电力市场改革,调整能源结构,淘汰落后煤电机组,成为了当前我国电力市场的重要内容。

为此,2016年11月7日,国家发改委、国家能源局正式发布《电力发展“十三五”规划》,《规划》提出,为加快清洁能源的开发利用。“十三五”期间将逐渐减少煤电机组的装机量、加大清洁能源的装机量。到2020年非化石能源消费比重达到15%左右,非化石能源发电装机比重达39%;常规水电装机达3.4亿千瓦,抽蓄装机达4000万千瓦;喝点装机达0.58亿千瓦;风电装机2.1亿千瓦;太阳能发电装机1.1亿千瓦;煤电装机比重则由2015年的59%下降至59%。

图表1:《电力发展“十三五”规划》电力结构发展目标(单位:亿千瓦,万千瓦,%)

资料来源:前瞻产业研究院整理

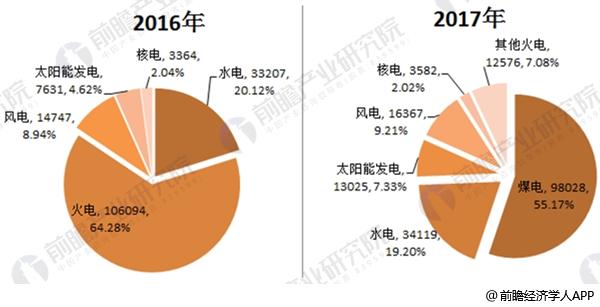

2、2017年全国累计装机177703万千瓦 火电装机占比下降2%

前瞻产业研究院《2018-2023年中国风电行业市场前瞻与投资战略规划分析报告》数据显示,2017年全国累计装机容量达到177703万千瓦,同比增长7.6%,其中:水电、火电、核电装机容量分别达到34119、110604、3582万千瓦,累计增速分别为2.7%、4.3%、6.5%。2017年虽然火电装机仍然占绝对领先地位(62.25%,其中煤电占55.17%,其他火电占7.08%),但较2016年下降了2.03个百分点。

图表2:2016-2017年全国累计装机结构(单位:)

资料来源:前瞻产业研究院整理

3、2017年风光新增装机占据半壁江山,煤电装机大幅压缩

2017年全国累计新增装机13372万千瓦,其中水电装机容量1287万千瓦,同比增速分别为9.2%;火电电装机容量4578万千瓦,同比下降9.3%;核电装机容量218万千瓦,同比下降69.8%。

受电力供给侧改革严控新增煤电装机政策影响,2017年火电新增装机仅为4753万千瓦,同比下降约1349万千瓦,供给侧改革取得初步效果。非水可再生能源装机进一步提高,其中太阳能发电和风电装机分别为5338万千瓦和1952万千瓦,在新增装机中的份额超过一半(54%,其中太阳能发电占40%,风电占14%)。东、中部地区风电新增装机占比达到62%,风电布局呈现向东、中部地区转移趋势。

图表3:2017年我国电力新增装机结构(单位:万千瓦,%)

资料来源:前瞻产业研究院整理

4、2017年山东省累计装机量12556万千瓦 全国第一

从累计装机量区域情况来看,2017年全国累计装机量第一的为山东省,达12556万千瓦,占全国比重大7.07%;其次为内蒙古,2017年累计装机量11826万千瓦,6.65%;江苏、广东和四川分别以11469、10903、9721万千瓦的累计装机量分别位列第三只第五名。

此外,2017年各区域发电量均实现不同程度的正增长,其中同比增速超过全国平均水平(6.6%)的省份有10个,依次为:西藏(20.5%)、陕西(16.5%)、山东(14.8%)、宁夏(13.9%)、江苏(12.9%)、安徽(12.8%)、河南(10.7%)、北京(10.5%)、河北(8.5)、青海(8.5%)。

图表4:截至2017年底全国电力累计装机量前十省份(单位:万千瓦)

资料来源:前瞻产业研究院整理

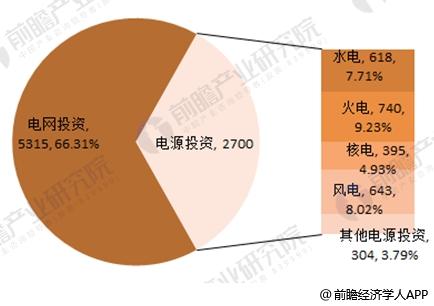

5、电力投资放缓,电源工程部分投资下降尤为显著

2017年全国电力建设累计完成8014亿元,同比下降9.3个百分点。其中电源工程和电网建设分别完成投资2700亿元和5315亿元,同比分别下降20.8和2.2个百分点。电源工程方面,水电、火电和风电投资份额几乎相当,分别为618、740、643亿元;核电和其他电源相对较少,分别为395亿元和304亿元。

图表5:2017年电力建设投资分布(单位:亿元,%)

资料来源:前瞻产业研究院整理

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柯素芳(产业研究专员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务