2018年城市商业银行发展现状与趋势分析 亟待转型发展【组图】

城市商业银行行业现状分析

当前,我国经济发展和金融环境迎来了新的变革,银行业普遍面临经济增速的持续放缓和互联网金融快速兴起,以及基于宏观审慎的MPA监管考核、资金荒、资产荒、金融监管趋严的严峻考验。传统条件下依赖高利差收入和信贷规模扩张的运营模式难以为继,银行商业模式转型和创新日益重要。

在此背景下,城市商业银行坚持服务本地的功能定位,围绕服务地方经济、城镇化、小微企业、城乡居民开展战略和业务模式转型,成为大型商业银行、股份制商业银行之外城市基础普惠金融服务的主要提供者。

据中国银监会数据统计,城商行近两年总资产稳步增长,从2016年第一季度的23.82亿元增长至2017年第四季度的31.72亿元;占银行业金融机构比重则从2016年第一季度的11.42%升至2017年第四季度的12.57%。

图表1:2016-2017年城市商业银行总资产季度变化及占比情况(单位:万亿元,%)

资料来源:银监会 前瞻产业研究院整理

总负债同样有所增加,2016年第一季度总负债为22.20万亿元,占银行业金融机构比例为11.54%;到2017年第四季度,总负债已增至29.53万亿元,所占比重相应提升至12.68%。

图表2:2016-2017年城市商业银行总负债季度变化及占比情况(单位:万亿元,%)

资料来源:银监会 前瞻产业研究院整理

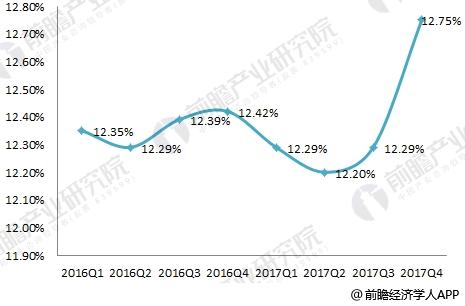

资本充足率方面,2016-2017年,城商行资本充足率基本维持在12.20%以上。2017年第四季度,资本充足率为12.75%,为近两年来最大值,较一季度上升0.46个百分点,较2016年同期上升0.33个百分点。

图表3:2016-2017年城市商业银行资本充足率季度变化(单位:%)

资料来源:银监会 前瞻产业研究院整理

流动性方面,2017年四季度城商行流动性比例均保持在50%以上。2017年第四季度,城商行流动性比例为51.48%,较上一季度上升1.13个百分点。

图表4:2017年城市商业银行流动性比例季度变化(单位:%)

资料来源:银监会 前瞻产业研究院整理

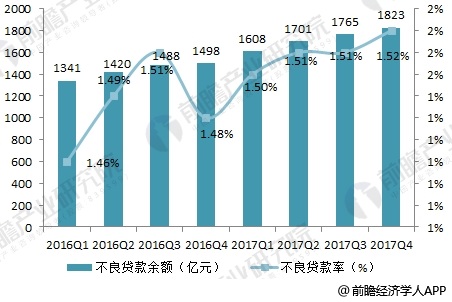

不良贷款方面,2016年第一季度,城商行不良贷款余额为1341亿元,不良贷款率1.46%;到2017年第四季度,城商行不良贷款余额为1823亿元,不良贷款率升至1.52%。

图表5:2016-2017年城市商业银行不良贷款余额及不良贷款率季度变化(单位:亿元,%)

资料来源:银监会 前瞻产业研究院整理

总体而言,相比大型银行和全国性股份制银行,城商行普遍面临着发展规模小,发展依赖性强和市场定位不清等问题。但是一些走在前列的银行提供了成功的转型经验,它们按照适宜自身的特色模式推进经营发展,业务发展较为稳健,错位竞争优势逐渐显现。

城市商业银行行业趋势分析

根据上述现状,城商行未来发展将呈现以下趋势:

首先,从发展路径和手段来说,城商行需要独辟蹊径,建立区别于国有银行和股份制银行的独特优势。尽早打造好自己的拳头产品和服务,抓住自己的忠诚客户,才能依靠差异化经营在未来竞争中立于不败之地。

其次,更专注服务好地方经济。城商行的定位就是服务一方,为地方经济铺路搭桥。例如,针对PPP投资大、周期长、涉及主体多的特点,徽商银行创造性地推出了“PPP全程通”产品,服务全省新型城镇化建设大局,打造出了全省信得过的优势产品,实现了政府、企业和银行的三赢格局。

第三,加强股权规范化管理,加强信息披露,按照架构简洁、功能齐备、运转高效、务实管用的原则提高公司治理科学化水平,也是城商行转型发展的关键发力点。

最后,营造良好的创新文化氛围。城商行应树立危机意识,对创新工作进行重新审视和思考,把创新作为未来发展的主要驱动力,加强创新理念改造。完善创新组织架构、工作流程,加大创新资源投入,通过建立高效明晰的创新管理机制、权责均等的创新考核及奖励机制,对内形成良好的创新文化氛围,将员工的职业发展需求和全行的创新基因进行绑定,利用正向引导调动员工创新积极性。

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国城市商业银行市场前瞻与发展战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

温程辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务