2018年拍卖行业发展现状和趋势分析 艺术品拍卖市场向“高质量”转型

1、拍卖行业发展稳中向好

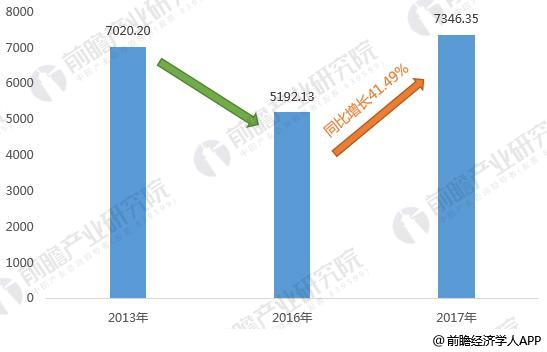

前瞻产业研究院《2018-2023年中国拍卖行业市场前瞻与投资战略规划分析报告》数据显示,2017年拍卖行业发展稳中向好,全国拍卖行业年成交总额7346.35亿元,同比上年增长41.49%,这是自2013年达到7020.2亿元后,再次突破7000亿元大关。

图表1:2013-2017年全国拍卖行业年成交总额情况(单位:亿元,%)

资料来源:商务部 前瞻产业研究院整理

拍卖市场发展呈现以下亮点:

一是全年不良资产类拍卖业务明显增长。随着供给侧结构性改革的深入推进和“三去一降一补”五大重大任务的逐步落实,拍卖行业发挥自身优势,助力不良资产处置,股权、债权、产权拍卖业务成交951.02亿元,同比上年增长60.21%;来自破产清算组和金融资产机构委托拍卖同比分别增长407.03%和34.58%。

二是拍卖业务全面触网并得到快速发展。根据中国拍卖行业协会统计,2017年各类网络拍卖总场次增长39.40%,总成交额增长137.48%。

三是农产品拍卖规模不断扩大。全年举办农产品拍卖会1419场,创历史新高。特色农产品陆续进入拍卖领域,其中,昆明国际花卉拍卖中心已经发展成亚洲最大的鲜花拍卖市场,全年拍卖鲜花11.04亿枝,平均每天拍出鲜切花313.64万枝。

2、艺术品拍卖市场转型

(1)中国艺术品拍卖市场“缩量增质”见成效

2017年中国艺术品拍卖市场在“稳中有进”的基础上,继续推进从“高速度”向“高质量”的转型。未来,高端、高价的拍品势必会频繁出现在拍卖市场上。据统计,2017年中国纯艺术拍卖市场共上拍28.08万件拍品,基本与2016年持平,而在成交率上,2017年稍逊于2016年,今年中国纯艺术拍卖成交率为31.84%,同比减少三个百分点。值得一提的是,在成交量减少的情况下,2017年中国纯艺术拍卖成交总额却是近三年最高值,即51.03亿美元,同比上涨5.44%。由此可见,中国纯艺术拍卖市场在“挤泡沫”后,调整拍品结构,优化品质方面已初见成效,尤其是高端高价拍品的不断释出,显著提升了该市场藏家的投资信心。

图表2:2010-2017年中国纯艺术拍卖市场成交量情况(单位:万件,%)

资料来源:ARTPRICE 前瞻产业研究院整理

图表3:2010-2017年中国纯艺术拍卖市场成交总额情况(单位:亿美元,%)

资料来源:ARTPRICE 前瞻产业研究院整理

据统计,2008年至2017年中国大陆中国纯艺术拍卖共斩获38.32亿美元,位居榜首,但在成交率上,中国香港地区略胜一筹,达到49.02%,比大陆地区高出1.55%。在城市排名中,2017年中国纯艺术拍卖市场成交总额前10名分别为:北京、香港、上海、广州、杭州、中华台北、南京、济南、天津、厦门。不难发现,这些城市的纯艺术市场之所以繁荣,离不开当地整个艺术生态环境的均衡发展,从一级市场到二级市场都均已建立相对稳定有序的环境,无论学术、拍卖、展览/艺博会、艺术教育等等各个环节都得到了充分的发展和关注。

2017年中国艺术品市场的优异表现并非偶然,一方面是市场资金充裕,房地产、股票等投资产品前景不明朗,文物艺术品中的极品、精品、真品具有更稳定的投资回报,同时市场逐渐接受将文物艺术品作为长线投资的观念,因此将其作为较为理想的投资产品;另一方面,前几年因西方艺术品在国际市场中风光无限,吸引了国内大批藏家和投资者的追捧,经过冷却后,市场关注度再次回归到具有中国传统文化价值的文物艺术品上,对其中的极品、精品、真品给予了高度的市场认可。

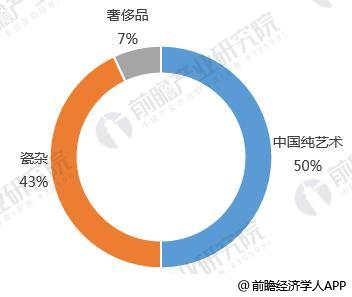

图表4:2017年中国纯艺术作品成交额占比情况(单位:%)

资料来源:ARTPRICE 前瞻产业研究院整理

(2)中国油画及现当代艺术市场平稳回升

2017年中国纯艺术拍卖油画及当代艺术板块,共成交6794件拍品,总成交额达9.65亿美元。成交量同比下降2.16%的同时,成交额节节攀升,总成交额同比上涨2.18%。各拍卖行拍品结构调整,以及减量增质的趋势明显。

图表5:2009-2017中国三大重要艺术品拍卖板块(中国书画,油画及现当代艺术,瓷器杂项)中的现当代艺术板块成交额占比情况(单位:%)

资料来源:ARTPRICE 前瞻产业研究院整理

据统计,2017年中国纯艺术拍卖市场成交额排名前100的作品中,有28件来自油画及当代艺术板块,其中中国艺术家作品占比82.14%。中国艺术家作品愈加受到藏家的关注,特别是学术价值高、作品代表性强的拍品,一旦上拍便能斩获高价。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蒋平(产业分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务