2018年购物中心行业现状与发展趋势分析 挑战与机遇并存

购物中心行业发展现状

购物中心行业已在全球范围内成为最重要的零售经营方式之一,而且远远突破商品零售的界限,它对一个城市的商业环境改善、消费与休闲方式的改变、投资结构的优化、对经济繁荣的贡献等越来越显示出它的重要性和生命力。

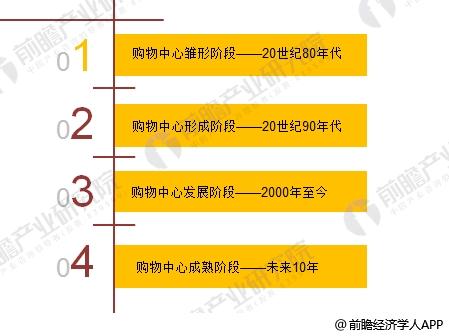

我国的购物中心建设起步较晚,开始于20世纪80年代,最早的项目是位于珠江三角洲的天河城购物中心,但是近年来以飞快的速度向前发展,已经成为全球购物中心建设最为活跃的市场。据前瞻产业研究院《2018-2023年中国购物中心运营深度调研与投资战略规划分析报告》数据,截至2017年底,全国大中型购物中心项目数量已超过4000家。

图表1:购物中心行业发展阶段

资料来源:商务部 前瞻产业研究院整理

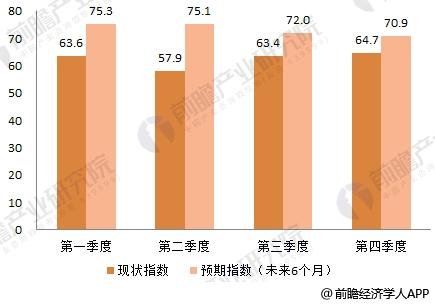

购物中心不仅数量上维持增长,整体运营同样保持积极向上的态势。据商务部发布的中国购物中心发展指数显示,2017年四季度现状指数及预期指数均在荣枯线以上,第四季度现状指数为64.7,预期指数为70.9。

图表2:2017年购物中心现状指数和预期指数

资料来源:商务部 前瞻产业研究院整理

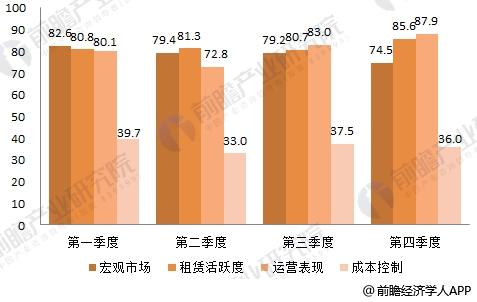

从现状指数分项指标来看,2017年四季度宏观市场、租赁活跃度、运营表现指数均处于高位运行,但成本控制指数低于荣枯线,说明业主在控制成本支出上仍需进一步调整策略。

图表3:2017年购物中心现状指数分项指标

资料来源:商务部 前瞻产业研究院整理

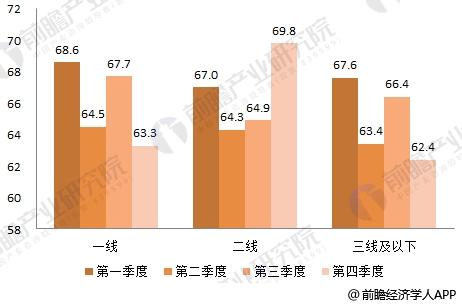

从城市能级指数来看,一线城市的项目仍受市场青睐,前三季度的综合指数均高于二线、三线及以下;但在第四季度,二线城市的综合指数表现亮眼,反映出其巨大的市场潜力。

图表4:2017年购物中心城市能级综合指数情况

资料来源:商务部 前瞻产业研究院整理

从不同类型物业指数来看,都市型物业大都位于城市内的优质或成熟地段,未来可开发用地和新增项目相对有限,市场竞争较为缓和,使得业主对同级市场持乐观态度。奥特莱斯型物业指数维持高位,表明该物业类型的租赁问询度和运营表现仍然优于其他物业类型。

图表5:2017年购物中心类型综合指数情况

资料来源:商务部 前瞻产业研究院整理

总体而言,随着居民收入稳步增长,就业形势稳定向好,我国居民消费信心持续提升并突破历史新高。与此同时,实体商业复苏的态势进一步夯实,消费体验、线上线下的融合成为未来零售发展的必然趋势,预计2018 年购物中心市场将继续保持较高发展水平,但如何控制好成本支出依然是购物中心业主需下大力气解决的问题。

购物中心行业未来趋势

首先,购物中心向二三线城市下沉是大势所趋。从城市选择和商圈进驻上来看,前十年60%的购物中心集中在四个一线城市,在2007-2010年这五年间二线城市购物中心开始进入快速发展期, 入市占比是一线城市的2倍,目前进入二线城市购物中心占比超过70%,购物中心拓展向二三线城市下沉是大势所趋。

其次,未来大型综合性购物中心及中型社区购物中心是主流。从单体购物中心规模数据看,5-10万㎡的购物中心占比过半;从不同发展阶段数据看,单体规模整体呈上升趋势,5万㎡以下的占比下降,15万㎡以上的占比上升幅度较大;未来大型综合性购物中心及中型社区购物中心是市场的主流产品 。

第三,购物中心业态倾向体验性业态。当前整体达到了零售:餐饮:其他(亲子、娱乐等)达到了 4:3:3的比例,近年来购物中心业态调整变化数据看,零售业态整体配比有所减小,体验性业态配比呈上升态势,特别是儿童亲子及服务类业态增长幅度相对较大,购物中心对此类业态的需求看涨。

第四,管理模式将出现转变。购物中心物业管理从最初的某物业管理公司到商业管理公司,再到资产管理公司,表面上是名字的变化,从深层来看是购物中心管理思维的变化,最早是物业管理思维,现在变成了运营管理思维,有了增值保值的概念。

最后,引进商家类型多元化。除传统百货、超市及影院外,购物中心引进主力商家的类型愈加多元化,各类中型业态成为购物中心吸客的新手段, 儿童游乐体验馆、家居生活集合店、精品超市成为去传统百超后的新主力商家。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈晨(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务