2018煤层气行业市场现状及发展前景 利用量、抽采量将实现高增长

我国煤层气行业起步较晚

从20世纪50年代到今天,煤层气行业的发展在我国可分为三个阶段。

图表1:我国煤层气行业发展历程

资料来源:前瞻产业研究院整理

煤层气资源储量丰富,巨大市场有待挖掘

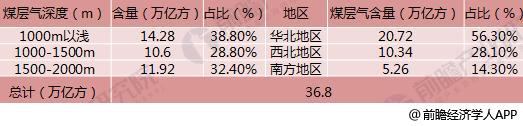

我国煤层气资源丰富。前瞻产业研究院发布的《2018-2023年中国煤层气行业经济效益评价及投资战略规划分析报告》数据显示,我国埋深2000m以浅煤层气地质资源量约36.8万亿方,主要分布在华北和西北地区。其中,华北地区、西北地区、南方地区和东北地区赋存的煤层气地质资源量分别占全国煤层气地质资源总量的 56.3%、28.1%、14.3%、1.3%;1000m以浅、1000~1500m和1500~2000m的煤层气地质资源量,分别占全国煤层气资源地质总量的38.8%、28.8%和32.4%。

图表2:我国煤层气分布情况(单位:m,万亿方,%)

资料来源:前瞻产业研究院整理

1990年以来,全国已有30多个含煤区进行了煤层气勘探钻井,已钻成勘探和生产试验井400多口,取得了一大批储层测试参数和生产参数。在柳林、晋城、大城、铁法等含煤区获得了工业气流。但是我国煤层气探明地质储量只有2734亿立方米,仅为预测资源总量的0.74%,巨大的市场空间有待挖掘。

煤层气市场有待拓宽,政策支持行业快速发展

截至2017年底,全国共设置煤层气探矿权114个,勘查面积62431平方公里,其中约90%的探矿权由少数央企持有。这些探矿权大多数设置于2008年以前,但长期勘探投入不足,部分区块仅仅完成规定的最低勘查投入,存在“圈而不探、占而不采”的现象。其他有开发意愿的企业却无法获取足够的勘查区块,导致从事煤层气勘探开发的企业数量有限,市场竞争不充分,勘探投入较少。

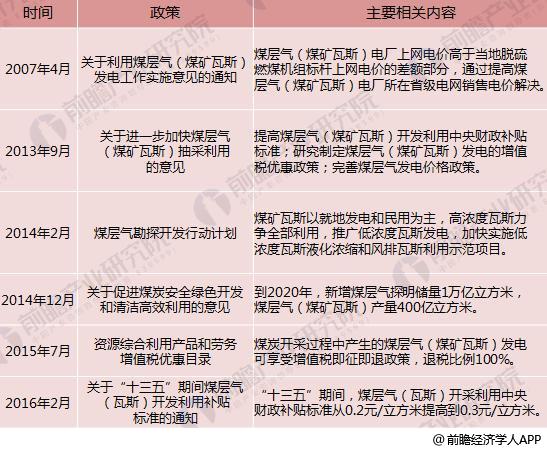

我国对煤层气开采的政策鼓励始于2006年。国家于2006年6月15日下发《关于加快煤层气抽采利用的若干意见》,不仅明确了煤层气抽采利用实行税收优惠政策,而且明确提出从事煤层气勘查开采的企业在2020年前可以按照国家有关规定申请减免探矿权和采矿权使用费。2007年4月,财政部发布了《关于加强煤炭和煤层气资源综合勘察开采管理管理的通知》和《关于煤层气(瓦斯)开发利用补贴的实施意见》,2007-2013年累计补贴7.2亿元。

图表3:截至2017年煤层气行业相关支持政策

资料来源:前瞻产业研究院整理

瓦斯发电潜在规模在近百亿级别

按照“十三五”规划,井下瓦斯抽采量虽然因为煤炭去产能的原因增速不明显,但是利用量仍表现出了良好的增长趋势,尤其是利用率方面,将从35%提升至50%。考虑到井下瓦斯的特性,前瞻认为利用率的提升基本用于发电领域:若按照1立方米30%纯度的瓦斯可发2度电测算,截至2020年,瓦斯发电每年可达到140亿度;按照目前0.50元/度的价格测算,每年市场容量不少于70亿元;考虑到截至2020年,井下瓦斯利用率仅达到50%,后续成长的潜力仍不小。

根据“十三五”规划,到2020年天然气占一次能源消费比重提高到10%左右,天然气消费量达到3600亿立方米,年均复合增长率高达14.2%,任重而道远。另一方面,我国天然气产量增长不及消费增长速度,进口量持续上升,2016年进口量753亿立方米,同比增长22%,进口依赖度从2010年的15.5%猛增到2016年的36.06%。因此,大力抽采煤层气将有助于促进清洁能源的消费,并降低天然气对外依存度。

图表4:我国煤层气“十三五”规划

资料来源:前瞻产业研究院整理

前瞻认为,在未来的十年内,地面和井下利用均将迎来黄金期。其中,地面利用伴随技术开发的成熟以及管道运输的健全将迎来量的集中爆发,应用领域也会更加多元化,主要是增量市场;井下利用主要伴随利用率的提升,存量市场仍将保持快速成长,但应用领域更多集中在发电侧。

2010年-2015年,煤层气抽采量从92亿方跃升至180亿方,利用量则从37亿方攀升至86亿方,同比增长135%。根据页岩气“十三五”发展规划与煤层气开发利用“十三五规划”,到2020年,煤层气利用量将达到160亿方,2020年地面煤层气产量达到100亿方。

图表5:2007-2020年我国煤层气利用量、抽采量及预测(单位:亿方)

资料来源:前瞻产业研究院整理

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务