乙二醇行业发展趋势分析 进口依赖度居高不下

乙二醇行业市场现状分析

乙二醇是重要的大宗有机化工原材料,用途广泛,可用来合成“涤纶”等高分子化合物,还可用作薄膜、橡胶、增塑剂、干燥剂、刹车油等原料。由于下游需求的释放,近年来乙二醇的消费量持续增长,促使国内乙二醇产能及产量不断提高。

前瞻产业研究院《2018-2023年中国乙二醇行业市场前瞻与投资战略规划分析报告》数据显示,2004-2016年,我国乙二醇生产能力复合增长率达到20%以上。到2016年,我国乙二醇生产能力已930万吨。

图表1:2004-2017年我国乙二醇产能增长情况(单位:万吨)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

不过,我国乙二醇大部分是煤制乙二醇,目前煤制乙二醇整体运行稳定性欠佳,装置开工率难有质的提升,实际产量并不大。2016年,我国乙二醇产量仅为510万吨。

图表2:2004-2017年我国乙二醇产量增长情况(单位:万吨)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

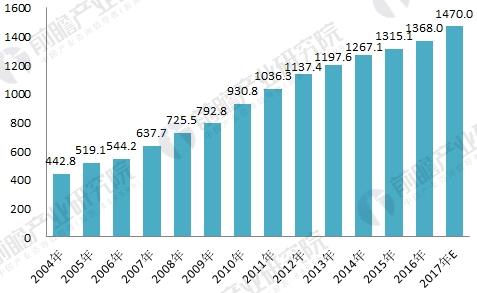

而且,尽管国内乙二醇产能及产量在不断提高,但相对于巨大的需求量而言还远远不够。2016年,我国乙二醇表观消费量达到1368万吨,自给率仅为38.75%。

图表3:2004-2017年我国乙二醇表观消费量增长情况(单位:万吨)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

图表4:2004-2017年我国乙二醇自给率增长情况(单位:%)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

正因此,国内乙二醇需求仍需通过进口来满足,进口量依旧呈稳步递增的趋势。从1998年32.77万吨到2015年872.84万吨,乙二醇进口量翻了几十番,年均增长率高达21.3%。直到2016年,乙二醇进口量才出现下滑,下降至839.7万吨。但2017年,乙二醇进口总量再次恢复上涨,约为872.0万吨,涨幅达15.9%。

图表5:2004-2017年我国乙二醇进口量增长情况(单位:%)

资料来源:前瞻产业研究院整理,前瞻经济学人APP

总体而言,目前乙二醇的对外依赖程度还比较高,预计,随着中国产能继续扩大,以及煤制技术不断提升,乙二醇进口依赖度会有所下降。

乙二醇行业发展趋势分析

首先,乙二醇生产工艺多元化。从全球乙二醇生产工艺来看,主要分为油制和煤制两种,其中油制工艺又分为石脑油原料法以及乙烷原料法(天然气制),均是通过生产乙烯经环氧乙烷进而生产乙二醇;煤制工艺包括草酸酯法、甲醇合成法以及直接合成法。

近几年随着煤制化工类技术的不段进步,煤制乙二醇产能也在不断扩充,中国为煤资源大国,因此煤制乙二醇产能绝大部分集中在中国。另外,随着煤制技术的发展,中国煤制甲醇产能不断扩大,甲醇制乙二醇技术近几年突破明显。

其次,乙二醇投资主体多元化。我国乙二醇生产装置主要集中在中国石化和中国石油两大集团公司手中。近几年,由于外资以及民营资本的介入,打破了我国乙二醇产业由中石化、中石油一统天下格局,形成了以中石化、中石油为主体,民营合资企业为辅的竞争格局,生产主体正在朝着多元化方向发展。

第三,乙二醇集中度逐渐提高。与以往小规模、一窝蜂式投资方式明显不同,在新建乙二醇装置中,无论是国有资本、民营资本还是外来资本,各投资主体都选择了规模化、技术化的投资策略,年产规模大多在20万吨以上,大大增强了我国乙二醇的装置经济性以及在未来市场竞争中的能力。

第四,乙二醇原料来源多样化。除了以传统的乙烯为原料之外,还有企业利用电石炉尾气建成乙二醇生产装置,以及利用甲醇为原料生产乙二醇,此外还将建设以工业弛放气中的氢气和一氧化碳为原料合成乙二醇的工业生产装置。

最后,乙二醇产能分布大改变。我国乙二醇生产装置主要集中在华东、华北及东北地区。近两年,随着我国煤或天然气为原料制备乙二醇装置的陆续建成投产,使得我国煤资源较为丰富的内蒙古、河南、山西以及新疆等省市的乙二醇产能增长较为迅速。今后几年,随着大批煤化工制备乙二醇新建装置的建成投产,这些地区的产能变化将更为明显。届时我国乙二醇生产将形成煤路线主要在西部,石油路线主要在东南部的格局。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本文作者信息

陈晨(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务