2018年全球IDC行业发展现状分析,美国占据全球超大型IDC45%份额

全球IDC的发展概况:处于第三阶段向云计算IDC发展的深化演进期

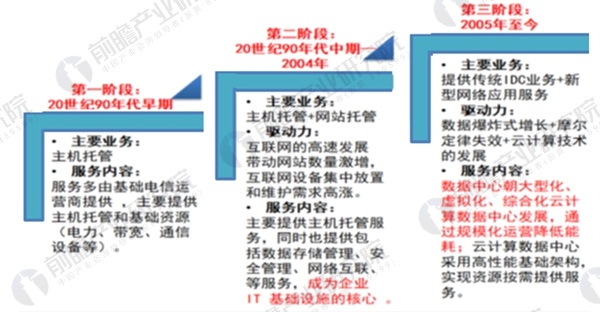

当前,数据中心已成为企业或机构管理IT基础设施与应用,提供基础设施与应用服务的重要平台。随着更加先进的技术的融合发展,建设新一代数据中心成为企业普遍关心的热点话题,它不仅代表着IT产业发展的潮流,也反映了不同IT用户最迫切的核心需求。从全球IDC发展历程来看,IDC服务市场经历了三大阶段,即计算中心阶段、信息中心阶段和服务中心阶段。

第一阶段主要提供的主机托管业务;第二阶段上升到信息业务,包括数据存储管理、安全管理、网络互连等,成为企业IT基础建设的核心;第三阶段在2005年以后,随着互联网业务爆发式的发展,基于传统服务器、数据库架构无法应对业务发展的需求。云计算技术的引入开启了IDC的IaaS时代,它将整个IDC数千台服务器进行更复杂虚拟化,实现了CPU、内存、存储、网络和其它基本的计算资源池化,做到了资源利用最大化。在这个阶段IDC实现按需提供服务。

当前,全球IDC服务市场正处于第三阶段向云计算IDC发展的深化演进期。

图表1:全球IDC服务市场发展历程

资料来源:前瞻产业研究院整理

全球IDC市场规模:保持持续稳定增长

2011年以前,全球IDC增长迅速,2012-2013年受经济影响,IDC增速有所放缓,从2014年开始,大数据、人工智能、云计算等开始快速发展,带动数据存储规模、计算能力以及网络流量的大幅度增加,全球尤其是亚太地区IDC建设进入加速增长期,其中以中国、印度和新加坡增长最快。整体来看,全球IDC市场规模增速呈U形曲线,在2013年下降到最低点,为11.44%,经过2013年的低点之后市场规模增速开始回升。

2016年,全球IDC市场规模达到451.9亿美元,较上年同期17.5%。美国和欧洲地区占据了全球IDC市场规模的50%以上。其中,移动互联网领域快速发展和云计算技术的广泛应用带动数据存储规模、计算能力以及网络流量的大幅增加,是保持IDC市场增速提升的主要原因。

根据全球IDC当前建设趋势,前瞻预计2017年全球IDC市场规模将达到535亿美元,增速超过18%。

图表2:2007-2017年全球IDC市场规模变化趋势(单位:亿美元,%)

资料来源:前瞻产业研究院整理

全球IDC供需情况:总体供不应求

IDC的建设周期一般是2-3年,并且受到传统模式中多种因素的制约,比如:地皮审批、能源指标申请、机房设计规划建设、电力和网络的接入等。近年来,在IDC需求的不断推动下,全球IDC服务商在机房设施、IT设备和外包服务商的投资继续扩大,全球IDC投资规模由2009年的750亿元上升2030亿元,而随着中国、印度等新兴市场IDC建设的加快,预计2017年全球IDC投资规模将达到突破2200亿元。

图表3:2009-2017年全球IDC投资规模变化趋势(单位:亿美元,%)

资料来源:前瞻产业研究院整理

机房规模方面,2016年全球全球机房规模约为3900万平方米,其中世界前三大IDC市场(美国、英国、日本)的机房规模约占全球IDC市场机房规模的50%,这三大市场机房规模趋于饱和,增长率上趋缓。但是新兴市场IDC机房仍未达到成熟IDC市场的IDC机房规模水平,未来增长空间巨大。

此外,无论是从全球IDC的市场规模还是机房面积看,都呈现线性增长的态势,与数据的指数级爆发式增长差距逐渐拉大,市场处于供不应求状态。

图表4:2009-2017年全球IDC机房规模变化趋势(单位:百万平方米)

资料来源:前瞻产业研究院整理

全球超大型IDC近400个 美国占比高达45%左右

根据IDC统计的数据,2016年全球超大型IDC共有297个,其中美国占据45%份额,中国超大型IDC份额为8%,而中国带宽数是美国的约3倍,反差巨大,说明我国IDC的发展空间巨大。

另外,根据Synergy Research最新数据,2017年全球超大型IDC接近400个,其中44%的主要云和IDC位于美国,其次是中国、日本和英国,分别占比为8%、6%和6%。

图表5:2016-2017年全球超大型IDC区域分布情况(单位:%)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国IDC行业市场前瞻与投资战略规划分析报告》。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务