2018年P2P网贷发展趋势分析 跨国公司加速在华布局

我国P2P网贷平台的发展现状

近两年P2P网贷行业得到迅速发展,随着各路资本陆续进入以及行业政策的不断规范,我国P2P网贷行业已逐渐摆脱“幼稚”,走向“成长”。

图表1:我国P2P网贷行业的发展历程

资料来源:前瞻产业研究院整理

1、P2P网贷平台数量

根据前瞻产业研究院发布的《2018-2023年中国P2P网贷行业市场前瞻与投资战略规划分析报告》数据显示,截至2016年12月底中国网贷行业正常运营平台数量达到了2448家,相比2015年底减少了985家,全年正常运营平台数量维持逐级减少的走势,与2015年数量大幅增加呈现截然相反的情况。2016年全年新上线平台为756家,其中2016年第四季度仅新上线了38家,而2015年全年新上线平台数量高达2451家。网贷行业逐步从“野蛮发展”阶段迈向了“规范发展”新阶段。

2017年是网贷行业“合规规范年”,各类重磅监管文件密集出台。尤其是银监会在2017年2月和8月分别下发的《网络借贷资金存管业务指引》和《网络借贷信息中介机构业务活动信息披露指引》,标志着网贷行业银行存管、备案、信息披露三大主要合规政策悉数落地。在多方政策的严密监管之下,2017年网贷平台数量进一步缩减至1931家。

图表2:2010-2017年我国网络借贷运营平台数量(单位:家)

资料来源:前瞻产业研究院整理

2、P2P运营平台区域分布

目前,这些运营平台主要分布在经济发达或者民间借贷活跃的地区,广东以410家平台居首位,北京、浙江、上海、江苏次之,前5位省份累计平台数量占全国总平台数量的69.50%。其中,广东省网贷平台主要位于金融、IT业较为发达的深圳市,自由竞争环境和创新精神使得广东省网贷行业在全国占据举足轻重的地位,同时带领全国网贷行业飞速前进。北京网贷平台一般实力雄厚,多为P2N运营模式,轻资产模式使其快速扩张,具有周期长、标的量大、收益率低等特征。

此外,随着网贷行业逐渐被大众了解,山东、湖北等内陆省份网贷行业得到快速发展,加之这些地区民间借贷较为活跃,网贷平台数量增长迅速。

图表3:截至2017年底各地区P2P网贷运营平台数量(单位:家,%)

资料来源:前瞻产业研究院整理

3、P2P不同背景网贷平台分析

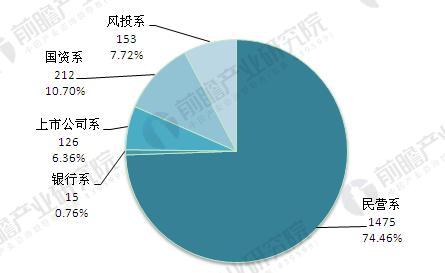

2017年,P2P网贷行业经历了形势比较艰巨的一年,但是仍然有大量资本看好未来的发展,涌入网贷行业。据不完全统计,截至2017年底,网贷行业历史累计获得风投的平台数量已经达到了153家,上市公司、国资入股的平台数量分别为126家、212家,银行背景的平台数量为15家。对于平台,在行业集中度愈发增加的情况下,拥有一个强大的背景已经成了其生存发展重要的依靠,可以吸引更多的网贷投资新人进入。据统计,这些背景平台占据了行业近7成的成交规模。

图表4:2017年P2P网贷运营各背景平台数量情况(单位:家,%)

资料来源:前瞻产业研究院整理

图表5:2017年P2P网贷运营各背景平台交易规模情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

我国P2P网贷平台的发展趋势

未来,中国P2P网贷行业发展呈现以下趋势:

(1)去担保化,风险存款准备金模式有可能成为主流。

(2)第三方托管取代现在的通道模式、大账户模式、存管模式等。监管政策明确后,银行将加入到托管业务竞争中。

(3)借款标的透明度提高,平台信息披露要求加大,或需要定期向监管方提交成交量、利率、逾期率、坏账率等运营数据。

(4)规范化发展。主要包括平台网站备案;明确行业准入门槛如规定最低注册资本金要求;实行实名制;资金流水账目清晰等。

(5)各地区行业自律协会的快速建设。可以预见,将有更多的网络借贷行业联盟和行业自律组织出现,形成针对不同地区、不同贷款行业、不同运营模式等多维度的自律监管体系。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务