2017年中国工业机器人发展现状与前景预测【组图】

2017年中国工业机器人行业发展现状

经过20多年的发展,我国工业机器人已经初具规模,目前我国已生产出部分机器人关键元器件,开发出弧焊、点焊、码垛、装配、搬运、注塑、冲压、喷漆等工业机器人。一批国产工业机器人已服务于国内诸多企业的生产线上、一批机器人技术的研究人才也涌现出来、某些关键技术已达到或接近世界水平。

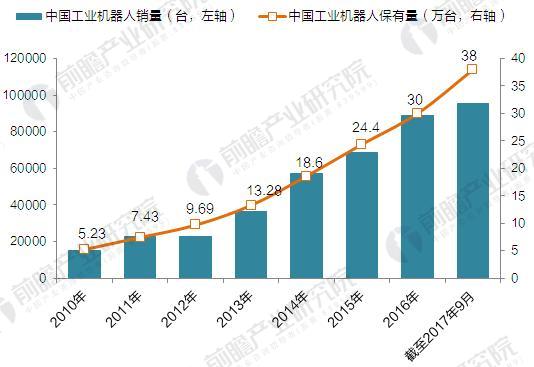

目前,中国正在服役的机器人已占全球总量的10%左右,根据IFR的数据,2016年中国工业机器人销量达到9万台,保有量达到38万台;工信部数据显示,2016年我国工业机器人产量为7.24万台,同比增长了34.3%。就整体而言,机器人市场需求只增不降,在多种因素的引诱下,工业机器人产业的发展速度将再次提速,步入历史上的第二个繁荣发展期,或将比第一次浪潮还将巨烈。

图表1:2010-2017年中国工业机器人销量及保有量变化情况(单位:台,万台)

资料来源:前瞻产业研究院整理

中国工业机器人旺盛的市场需求,同时也带来了行业过热的迹象。目前,重点发展机器人产业的省份有20多个,机器人产业园区50余个。近两年,机器人企业数量从不到400家迅速增至1000余家,产业链相关企业超过3400家,但多集中于中低级市场。

截至2016年末,国内机器人相关企业数量达到3393家,其中广东省聚集的机器人厂商最多,达到658家,其次是江苏省512家,位列第二;其它地区如上海、浙江、山东、北京、安徽和辽宁分别达到351家、279家、241家、175家、109家和103家。

图表2:2016年中国各省市机器人竞争情况分析

资料来源:前瞻产业研究院整理

2017年中国工业机器人行业前景预测

当比较不同国家多用途工业机器人的分布情况时,表示总数的机器人库存量有时造成误导性的度量。考虑到各个国家制造业规模的差异,使用机器人密度指标会更好。机器人密度指标是指在制造业或在汽车行业或在“通用行业”(不包括汽车行业),每雇用10000人中多用途工业机器人的数量。

结合我国目前的情况来看,我国人工成本仍然处于上升阶段,并且从2012年工业机器人爆发以来,才持续了不到5年时间,从日本长达10年高速增长的经验走势,我国正在使机器人行业往更深度,更全面的领域发展。结合另一个更加通用的需求指标:机器人保有密度,每万人拥有的机器人数量,2015年中国的机器人密度仅为49台/万人,远低于世界平均水平69台/万人,与先进的制造业国家相比落后较远,这种差距也间接的显示了未来工业机器人的需求空间。

图表3:世界各国制造业工业机器人密度比较(单位:台/万人)

资料来源:前瞻产业研究院整理

因此,按照密度来看,我国工业机器人仍有巨大的发展空间,特别是20kg以下的小型工业机器人。根据近年来我国不同规格工业机器人销量分布情况,结合2017-2022年我国工业机器人销量走势,前瞻预测到2022年20kg以下工业机器人销量约为17.1万台;20-100kg工业机器人销量约为6.7万台;100kg以上工业机器人销量约为4.2万台。

图表4:2017-2022年中国不同规格工业机器人销量预测(单位:千台)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国协作机器人行业市场前瞻与投资战略规划分析报告》。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务