2017年配电自动化主站市场规模与前景预测【组图】

2017年配电自动化主站市场规模

配电自动化系统(ADA)从功能上可以分为两大部分内容:基础配电自动化和配电管理。基础配电自动化主要实现数据采集、运行工况监视和控制、故障实时处理,主要包括变电站(配电所)自动化系统、馈线自动化、配电SCADA系统。配电管理层主要实现配电管理、停电管理、工程管理、电能计量管理及配电高级应用。其主要内容包括配电工作管理系统、用电管理自动化系统、配电高级应用软件。通常把从变电、配电到用电过程的监视、控制和管理的综合自动化系统,称为配电管理系统。

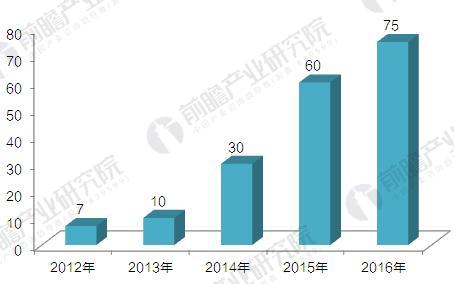

根据配电自动化行业投资结构测算,2012年配电主站行业需求约7亿元,2012-2016年我国配电自动化主站市场规模复合增长率约为60.69%,可见行业需求较旺盛。

图表1:2012-2016年我国配电自动化主站市场规模(单位:亿元)

资料来源:前瞻产业研究院整理

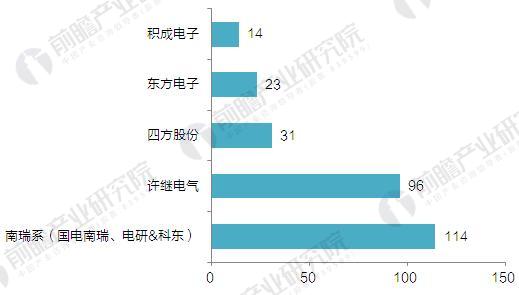

从企业分布来看,2016年许继电气收入约96亿元,南瑞系收入约114亿元,积成、四方、东方均在2000-3000万元水平。

图表2:2016年各企业配电主站业务收入(单位:亿元)

资料来源:前瞻产业研究院整理

2017年配电自动化主站竞争格局

配电主站是配电自动化系统的核心,也是进入门槛最高的设备领域,每套大/中规模主站系统合同价值为1000-2000万元不等,小规模主站约700-1000万元。由于供电公司用户通常会考虑软件系统的向后和向下兼容性,往往一个城市的前期试点项目采用了某厂商的主站系统,对于该企业获得配电终端和后续其他城区主站的订单非常有利,因此配电主站为各企业的兵家必争之地。在我们看来,由于配电主站的技术壁垒最高,这是配电自动化行业的市场蓝海;目前仅有南瑞、许继、积成、四方和东方这5家企业能够瓜分这一高端市场。

以试点城市覆盖范围来看,南瑞系当是绝对的领跑者。除国电南瑞配电分公司外,北京电研华源公司和北京科东电力公司均是南瑞集团旗下开展配电自动化业务的企业,我们把这三家企业作为“南瑞系”统计。在国网公司“4+19+7”的三批共30个城市试点项目中,国电南瑞雄踞半壁江山,提供了杭州、银川、上海、南京、天津、宁波、青岛、大连、合肥、成都、西安、太原、石家庄、兰州、苏州、南昌、长春共17个配电自动化主站系统,再加上电研华源3个(武汉、哈尔滨、泉州)和北京科东1个(西宁),整个南瑞系覆盖了国网试点的70%。这些地区均属于前文提到的“核心城市”,意味着国电南瑞在2014-2015年核心城市全面提升配电自动化覆盖的进程中,将在主站市场占据明显的优势。

图表3:我国配电自动化主站设备厂商占有情况(单位:个)

资料来源:前瞻产业研究院整理

以主站项目合同数量和收入规模来看,许继电气遥遥领先。珠海许继通过合资方式引进东芝技术消化吸收并自主创新,在配电自动化主站方面保持与国际先进技术同步并形成了自身特色;凭借深厚的技术积淀,珠海许继牢牢占据北京这一重要市场,并先后完成了郑州、唐山、济南等国网试点/示范工程;特别是借助山东电力公司全面推动城区配电自动化覆盖的建设大潮(2011-2014),珠海许继共获得16个地级市和69个县级市不低于85套配电主站系统合同;以全国市场总量统计,许继电气约占50%左右的市场份额。

图表4:国网第三批30个试点城市主站市场份额与全国配电主站合同数量市场份额(单位:%)

资料来源:前瞻产业研究院整理

积成位居第三,四方、东方各有千秋。积成电子是较早进入配电自动化领域的四家企业之一,近年来处于明显上升势头;其先后承担了厦门(第一批)、重庆/福州(第二批)、沈阳/乌鲁木齐(第三批)等国网试点项目,并建设了广州、深圳等南网重点工程,此外还拿到了辽宁朝阳、山西大同、甘肃等地多个项目,稳居市场第三。

四方股份在2003年后行业陷入低谷时期曾淡出这一领域,近年来逐步加大了配电自动化业务的开拓力度;逐步占据了长沙市场(第二批、配电网示范),并在湖南湘潭、宁夏中卫、河北保定和重庆市场有所斩获;目前配网事业部有近100人规模。

东方电子于1995年即进入配电自动化领域,起步最早;由于2000年后财务造假案件而一度沉迷,近年来我们看到公司正逐步走出困境恢复元气;东方电子在南方电网配电自动化市场份额较高,拥有佛山、昆明、玉溪、茂名4套配电主站系统业绩,并在国网唐山、重庆市场小有收获。

“十三五”配电自动化主站前景预测

按照投资结构,2017-2020年,前瞻预测配电主站市场规模从350亿元增长至700亿元。前瞻产业研究院认为主站市场的进入门槛会挡住绝大部分尝试者,未来市场格局仍将是南瑞、许继遥遥领先,第二梯队尾随其后的情况。

基于以上信息,我们预测2017-2020年,各厂商配电主站市场份额为:南瑞系33%、许继电气28%、积成电子4%、四方股份9%、东方电子7%。南瑞系企业主站收入将从2016年的114亿元上升至2020年的228亿元;许继电气主站收入将从2016年的96亿元上升至2020年的192亿元;两者堪称是最大的赢家。

图表5:2017-2020年各厂商主站业务收入(单位:亿元)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2017-2022年中国输配电设备行业产销需求与投资预测分析报告》。

本文作者信息

陆澜清(观察员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务