住房租赁消除发展阻力 释放消费金融万亿市场空间

房贷占我国信贷结构的主要地位

2016年,中国消费信贷规模突破22万亿,同比增长19%,同时消费信贷在我国所有消费中的占比达到了46.8%,成为了我国消费的主流形式。消费信贷规模的快速增长,除了消费环境丰富、传统信贷升级等六大因素助力之外,另一个很重要的原因是中国消费市场规模本身就非常巨大,2016年社会消费品零售总额已经达到了33.2万亿元。

但值得注意的是,虽然目前我国消费信贷占消费的比重与美国接近,但形式上有很大区别,我国的消费信贷仍以房贷车贷为主,居民日常生活中的消费所占比例很小。因此未来消费金融要获得长足的发展,还需要向美国学习,在校园市场推广信贷业务,培养大学生的信贷习惯;基于场景细分消费金融市场;完善消费金融法律体系,规范市场,督促企业合规经营。

图表1:2010-2020年中国消费信贷规模及占消费的比重变化(单位:万亿元,%)

资料来源:前瞻产业研究院整理

目前,房贷和车贷在我国的信贷结构中仍占据主要地位,而传统金融机构依靠房产抵押和汽车抵押贷款牢牢掌控着这部分的信贷源头。但是从2010年以来,房贷车贷所占比重逐步减小,信用卡消费信贷及其他消费贷款占比逐渐增加。

而以小额信贷为主的信用卡消费信贷及其他消费贷款多采用无抵押的形式,因此小额信贷的源头并不像房贷车贷一样是物品,而是具有消费及信用延续性的贷款者。也就是说新型的消费金融的源头是用户,是流量,因此未来掌控主要信贷源头的将是具有获取流量和留存客户能力的这类消费金融公司。

图表2:2010-2017年中国信贷结构变化(单位:%)

资料来源:前瞻产业研究院整理

住房租赁消除发展阻力

居民日常消费包含购房消费和非购房消费,其中购房消费的增加将会对非购房消费产生挤出效应。因此,国家在鼓励消费和消费金融的同时,大力培育和发展住房租赁市场,以削弱中长期购房消费对非购房消费的挤出效应。长期、稳定、廉价的公租房能够降低消费者购房支出压力,增加汽车、旅游、教育等非购房消费支出,从而真正推动短期消费信贷市场的快速健康发展。

图表3:截至2017年国家鼓励住房租赁市场的政策汇总

资料来源:前瞻产业研究院整理

消费金融万亿市场空间打开

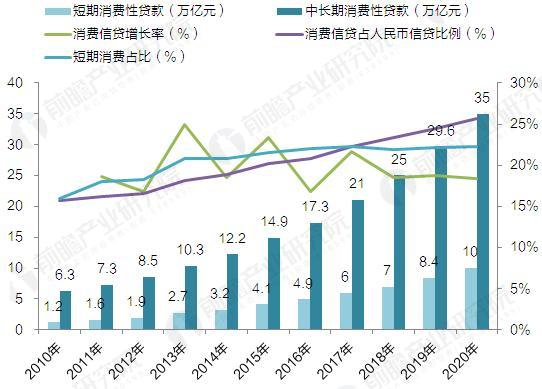

自2012年以来,我国消费信贷市场逐步启动,2016年我国人民币信贷余额达到106.6万亿,其中,消费信贷余额为22.2万亿,消费信贷占人民币信贷余额的20%左右。相对比欧美国家的情况,居民消费信贷占欧美国家信贷比例超过60%,为我国的3倍,我国消费信贷占比仍具有巨大的提升空间。

预计到2020年消费信贷占比将达到25%,若未来四年内人民币信贷余额保持13%-14%的增速,则预计到2020 年消费信贷总市场规模将达到45万亿元,年复合增长率约为18%。如果住房按揭等中长期消费贷款需求占比维持稳定不变,按短期消费信贷占总消费信贷比例保持在21%-22%区间内,预计2020年短期消费信贷将接近10万亿元,消费金融的市场空间显然是极为广阔的。

图表4:2012-2020年中国消费信贷余额及增长预测(单位:万亿元,%)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2017-2022年中国金融资产交易行业市场前瞻与投资规划分析报告》。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务