政策力推装配式建筑 装配式钢结构迎来发展新蓝海

政策力推装配式建筑,钢结构住宅大势所趋

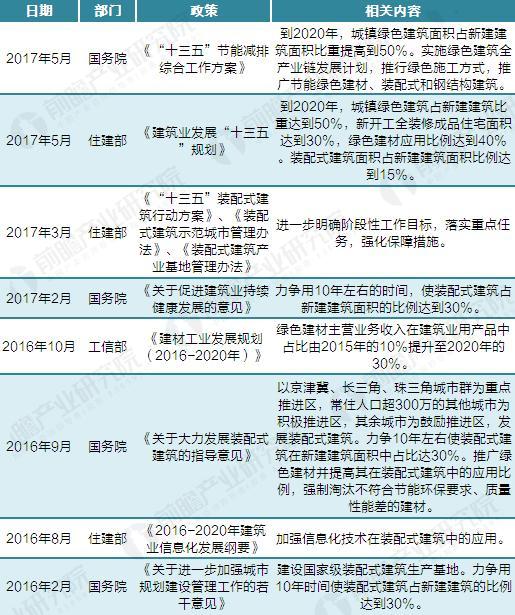

2016年以来,我国力推装配式建筑的发展,国家与各地地方政府频繁出台相关促进政策,对绿色建筑和装配式建筑予以补贴,打开了装配式建筑行业的市场空间。2017年3月住建部发布《“十三五”装配式建筑行动方案》,指出“到2020 年全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到 20%以上,积极推进地区达到15%以上,鼓励推进地区达到10%以上”。

图表1:2016-2017年装配式建筑相关支持政策汇总

资料来源:前瞻产业研究院整理

相较于传统钢筋混凝土结构,钢结构住宅房屋自重轻,仅为钢筋混凝土住宅的50%-60%;梁柱截面小、墙面百度小、空间利用率高、使用面积比传统钢筋混凝土住宅提高8%;并且钢结构基本采用由冷弯型钢构件做成的三角型屋架体系,坚固的板肋体系使钢结构抗震能力更好;标准化的装配式施工,施工周期更短,相较于传统方式工期减少33%,诸多优势使得装配式钢结构成为住宅产业的未来趋势。

图表2:钢结构住宅与钢筋混凝土住宅的对比

资料来源:前瞻产业研究院整理

装配式钢结构行业迎来发展新蓝海

根据《装配式建筑工程消耗量定额》数据,随着预制率的不断提升(钢结构部品均在工厂制作,预制率超过 90%),建安工程费中的人工费持续降低,钢结构住宅作为建筑工业化的代表产品迎来推广契机。

在当前国家大力推进装配式建筑发展的背景下,钢结构住宅面临的直接竞争更多来自于 PC(预制装配式混凝土)结构。钢结构建筑在我国发展时间较短,随着未来人力成本的持续上涨以及钢结构住宅的技术标准与人才配套逐步完善,钢结构住宅将进入快速发展期。

然而,从2016年住建部推行的119个装配式建筑示范项目分布看,装配式混凝土项目共41个,装配式钢结构建筑工19个,木结构建筑4个,另外,有54个部品部件生产类项目,可以看到,混凝土结构规模占比高于钢结构,这是由于我国混凝土发展较早且成本方面具备优势。

图表3:2016年119个装配式建筑项目分布(单位:%)

资料来源:前瞻产业研究院整理

另根据前瞻产业研究院发布的《2017-2022年中国钢结构行业市场需求预测与投资战略规划分析报告》,从行业整体规模来看,目前我国钢结构产量占比仍然很低,2016年我国钢结构产量占粗钢产量占比仅6.93%;从细分领域来看,2016年我国钢结构建筑中住宅占比仅4.1%,而欧美日等发达国家达到30%-50%,相比之下,我国的钢结构住宅占住宅总量的比例微乎其微,表明我国钢结构行业未来发展的潜力巨大,行业的投资前景较好。

图表4:2009-2017年钢结构产量及其增长预测(单位:万吨,%)

资料来源:前瞻产业研究院整理

分析认为,在钢铁行业供给侧改革背景下,钢结构成为助其去产能的关键,在2016年发布的《钢铁行业化解过剩产能实现脱困发展的意见》中就明确提出“要大力应用推广钢结构作为化解钢铁过剩产能的重要路径”。

其次,长期以为我国钢结构发展滞后的另一主要原因在于标准体系不统一,随着2017年1月住建部发布的《装配式钢结构建筑技术标准》首次将部品构件生产、施工、验收标准纳入技术规范之中,这一瓶颈得到缓解,将对钢结构在装配式建筑中的应用起到极大的促进作用。

此外,钢结构作为绿色建筑具有财政补贴,中央层面三级绿色建筑标准为80元/平方米,地方层面财务补贴标准近年来也陆续落地,财政补贴使得钢结构成本优势明显。因此,我们认为随着装配式建筑发展,未来钢结构行业增量空间巨大。

图表5:钢结构补贴带来成本优势

资料来源:前瞻产业研究院整理

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务