食糖产消“逆动” 制糖行业可否迎来“甜蜜”时代

国外食糖供应趋势

根据国家气候中心监测,始于2014年9月的"厄尔尼诺"事件,直至2016年2月才宣告结束,整整持续了18个月。然而它的离开并不是"不带走一片云彩",它给全球的甘蔗种植业带来了深远的影响。如南半球的巴西,受到厄尔尼诺现象的影响,境内甘蔗产区降雨量大增,对于甘蔗的种植来说应该是好消息,实际上巴西甘蔗种植面积也在2015/2016榨季得到小幅提升,但大量的雨水也使得巴西甘蔗的含糖量大大降低,甘蔗产糖量也逐年减少。据有关权威统计,自2013年以来,巴西甘蔗种植面积逐年提高,已由750万公顷提高至839万公顷,增幅虽小,但增势不容置疑;而糖产量却是反其道而行之,自2013年达到最高值3860万吨以来,逐年下降,直到2016年的3487万吨,累计减产近400万吨。可见,厄尔尼诺对于巴西制糖业来说无异于"甜蜜杀机"!

图表1:2013-2016年巴西甘蔗种植面积与糖产量趋势图(单位:万公顷,万吨)

资料来源:前瞻产业研究院整理

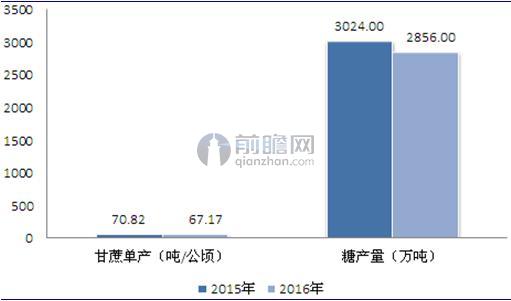

再如印度,厄尔尼诺的到来致使北半球的印度境内甘蔗产区大面积干旱,甘蔗种植面积增长趋势戛然而止,对于蔗糖第二大产国来说,其在厄尔尼诺事件中饱受折磨,食糖产量减产大幅减产。2015-2016年,印度甘蔗单产由70.82吨/公顷急速下降至67.17吨/公顷;单产的急剧下降,加上种植面积止步不前,印度蔗糖种植业雪上加霜,最终食糖产量下降了近200万吨。

图表2:2015-2016年印度甘蔗单产与糖产量趋势图(单位:吨/公顷,万吨)

资料来源:前瞻产业研究院整理

厄尔尼诺纵然可气,但对于世界上第一、第二的食糖生产国来讲,影响其食糖产量以及出口量的因素远不止天气这一个选项,还有国内制糖相关政策以及国内对食糖的需求量。巴西所产之甘蔗用于制糖的比例正在发生下降,已由2013年的49.5%下降至2016年的40.1%,降幅大的让人吃惊;而印度在作为全球第二大食糖生产国的同时,还是全球第一大食糖消费国,其所产之蔗糖满足自身需求尚有余力,但想要大量出口则只能是"巧妇难为无米之炊"了。

总之,厄尔尼诺是"主角"也好,还是充当了"最后一根稻草"也罢,未来几年,全球食糖供给量维持低位变动将成为一种常态。

国内食糖"产减消增"趋势明显

电视剧《人民的名义》中"人民"的书记高育良同志挂在嘴边的一句话就是"打铁还需自身硬",说的真是不无道理!对于我国的制糖业来说,国外市场变动影响的是我国食糖进口量的变化,而国内产需才是影响国内食糖现货价格的关键之所在。厄尔尼诺果然是一个"祸害",自它发生以来,我国甘蔗主产区的甘蔗种植面积果然是大幅收窄,根据前瞻产业研究院发布的中国制糖行业研究报告数据显示,我国甘蔗种植面积已由2013年的1816.5千公顷,"悄然"下降至2016年的1092.7千公顷。

图表3:2008-2016年中国甘蔗种植面积(单位:千公顷)

资料来源:前瞻产业研究院整理

面积的减少必然带来产量的下降,2015年我国甘蔗还有11696.8万吨左右的产量,到2016年则骤减至7400万吨。甘蔗产量的下降最终导致我国食糖产量也是颓势尽显,2016年产量仅在823万吨左右,较2015年减产235万吨。

图表4:2008-2016年中国甘蔗产量变化情况(单位:万吨,%)

资料来源:前瞻产业研究院整理

其实,食糖产量的减少并不必然带来食糖价格的提升,还需要食糖消费需求量的提升来"帮衬"。食糖的消费领域主要包括工业领域和生活领域,而近年来工业领域食糖消费量增速如蜗牛行军,2012年以来都保持在5%以下,对于食糖消费量的带动力极低;生活用糖则在我国食糖消费量大幅提升的过程中贡献良多。2010年,我国人均食糖消费量为10.4千克,2016年则为12.9千克,整整提升了2.5千克。但与全球24千克/人的平均水平相比,我国仍有不小的差距,这也从一个侧面表明,我国食糖消费潜力非常之大!

图表5:2010-2016年中国人均食糖消费量趋势(单位:千克/人)

资料来源:前瞻产业研究院整理

2016年我国食糖消费总量已经来到了1780万吨,比产量多出了近950万吨,可见,我国食糖产消缺口之大。

图表6:2010-2016年中国食糖消费量趋势(单位:万吨)

资料来源:前瞻产业研究院整理

产消逆动将带动食糖价格上扬

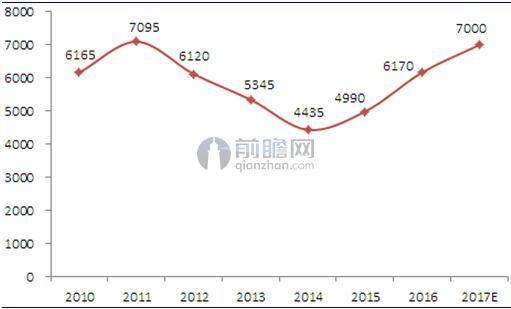

影响国内食糖价格的因素除产量、消费量之外,还有我国食糖的库存量、国家食糖储备政策以及食糖的进出口情况,如果只从一两个方面来进行解释未免牵强,对于"庖丁"来说,解牛无需看牛,是因为他技艺纯熟,而我们则不需要这样的技艺,"一叶落而知天下秋"并不是要你面面俱到,需要的是敏锐的"嗅觉"。因此,我们也可以根据食糖产量与消费量的变动趋势来对食糖价格进行一定程度的推测。从以下趋势图中可以看出,2015年以来,我国食糖现货价格走势上扬态势明显,尤其是2016年,现货价格已跃升至6170元/吨,对于2013年以来一直处于亏损状态的众多糖企来讲,食糖价格的攀升是他们梦寐以求的"愿望",如今已成事实,而随着国内外食糖产量大幅减少、需求量保持高速增长,且国家食糖抛储还不明确局势的影响,未来我国食糖现货价格正面临"雄赳赳气昂昂",一路跨向7000元/吨大关的重大机遇。

图表7:2010-2017年中国食糖现货价格趋势(单位:元/吨)

资料来源:前瞻产业研究院整理

本文作者信息

王勇明(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务