2016年建筑幕墙发展规模与竞争格局分析

2016年建筑幕墙产值情况

伴随经济的持续快速发展与城市化进程的加快,在公共建筑装饰装修中,受高层、超高层建设项目快速增加,我国建筑幕墙装饰工程行业高速发展。过去几年,建筑幕墙装饰工程行业产值的增速高于产量的增速,建筑幕墙装饰工程行业增长的主动力来自于产品升级带来的造价上升。

根据前瞻产业研究院发布的《2017-2022年中国建筑幕墙行业市场前瞻与投资战略规划分析报告》数据显示,2016年我国建筑幕墙完成工程总产值3420亿元,比2015年增加了220亿元,增长幅度为6.9%。

图表1:2006-2016年我国建筑幕墙装饰工程产值状况(单位:亿元)

资料来源:国家统计局 前瞻产业研究院整理

2016年建筑幕墙产量增长

2001-2005年,我国建筑幕墙产量增速处于高位运行;2006年增速降至10%-15%的常态;2007-2016年增速呈稳定波动状态。2016年,我国建筑幕墙产量为1.56亿平方米,同比增长10.3%;截至2016年底,我国建筑幕墙累计产量达到13.32亿平方米,同比增长13.3%。

图表2:2001-2016年我国建筑幕墙产量及同比增速(单位:万平方米,%)

资料来源:前瞻产业研究院整理

图表3:2001-2016年我国建筑幕墙累计产量及同比增速(单位:万平方米,%)

资料来源:前瞻产业研究院整理

2016年建筑幕墙竞争格局

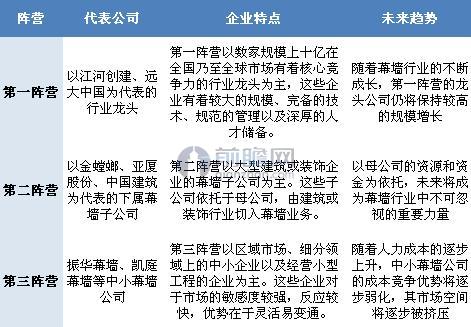

伴随着我国幕墙行业在过去的爆发式增长,行业内的竞争也愈发充分。一方面,不断有建筑业其他领域的公司切入到幕墙行业中来;另一方面,原有的幕墙企业的发展开始逐渐出现分化,呈现出强者恒强的趋势。根据幕墙企业的规模以及其切入幕墙业务的方式为标准,前瞻将目前建筑幕墙行业内的公司分为三大阵营。

图表4:我国建筑幕墙行业竞争格局分析

资料来源:前瞻产业研究院整理

随着幕墙行业竞争格局的逐步稳定,三大阵营之间也将面临直接的竞争。我们认为,对于第一阵营的行业龙头而言,威胁主要来自依托母公司优势切入的第二阵营,而第三阵营的生存空间将会持续缩小。

过去第三阵营以灵活变通、成本低廉等特点在区域市场上赢得发展。然而,随着幕墙逐步进入规模化和标准化的时代,第三阵营在工程质量以及技术水平的差距将逐步显现,而人力成本的上升使得中小幕墙公司的价格优势逐渐弱化,未来第三阵营的中小幕墙企业的发展将愈发艰难,市场占有率将呈现逐步下降的趋势。

在幕墙行业竞争逐步走向白热化的过程中,淘汰、整合成为不可避免的趋势,特别是在经济环境恶化的时期,资金面的紧缺对承包商的资金实力提出了更大的挑战。前瞻认为,幕墙行业中“强者越强、弱者越弱”的马太效应将逐步显现。龙头企业凭借在资金实力、历史业绩和技术水平三方面的优势,在未来行业内的横向整合中将占据主导地位,不断扩大经营规模和市场占有率,而部分中小企业的生存将更加艰难,未来将面临被兼并或淘汰的命运。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务