第三方医学诊断产业一体化进程加快

第三方医学诊断业务拓展方向:特检、CRO

独立实验室具有先进的检验设备和专业技术,而这些除了可以用在临床医学检测,还可以进行科研检测、司法检测、健康体检等领域。并且普检领域由于技术门槛低,竞争较为激烈,依靠单纯的规模扩大已经无法使毛利率维持在较高水平,特检作为最具想像空间的领域,成为第三方医学诊断企业的兼并目标,Labcorp便是通过并购重组抢占了特检市场的先机。

从国内情况来看,传统的独立医学实验室都会进行相应的科研服务,综合型独立医学实验室则将业务进一步延伸。如迪安诊断和金域检验已经或将要开展司法鉴定、健康管理、食品和环境检测、CRO服务等。

此外,CRO领域也是如今独立医学实验室的重点并购目标,2015年伊始Quest和昆泰合资设立新公司,Labcorp和科文斯合并,国内迪安诊断和泰格医药也已建立起合作框架。

图表1:截至2017年Labcorp并购事件汇总

资料来源:前瞻产业研究院整理

兼并收购的背后:产业一体化

独立医学实验室企业处于产链下游服务端,金域检验、艾迪康、迪安诊断等老牌综合型独立医学实验室企业多以服务起家,其中金域检和艾迪康仅提供服务;迪安诊断则采取“销售+服务”的差异化商业模式。迪安诊断在全国扩张实验室、整合经销商渠道的同时,正寻求进一步向上游产业链延伸。

而另一方面,诊断试剂和仪器研发生产企业则向下游服务端延伸,随着独立医学实验室政策红利释放,国内生物公司依托自身产品和技术优势纷将业务向服端延伸,尤其是分子诊断领域企业遗传学等特检为色的独立医学实验室优势明显。

不管是产业链的哪一端要延伸,通过并购进行业务领域的扩张都是最方便快捷的,这也是目前第三方医学诊断公司频繁并购的根本原因。

图表2:第三方医学诊断企业趋向于一体化

资料来源:前瞻产业研究院整理

国内还有哪些潜在并购标的

根据前瞻产业研究院发布的《2017-2022年中国第三方医学诊断行业市场前瞻与投资战略规划分析报告》,截止到2016年我国共有235家机构通过了ISO15189《医学实验室—质量和能力的专用要求》准则,排除医院附属实验室、血液中心等政府公立医疗机构外,共计15家民营第三方临床实验室,这些都将是潜在并购标的。在进一步确定并购目标时,应考虑公司的基本财务状况、业务营销数据、牌照含金量、业务项目能力、经销商渠道资源、下游医院覆盖率等因素。

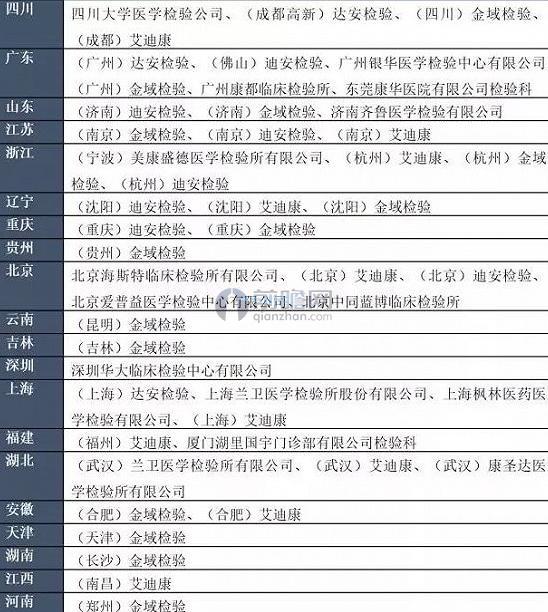

图表3:通过ISO15189的医学实验室汇总

资料来源:网络资料 前瞻产业研究院整理

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务