销量放缓,电子阅读器行业将进入整合期

销量放缓

根据前瞻产业研究院发布的《2017-2022年中国电子阅读器行业市场研究与投资预测分析报告》显示,2011-2016年我国电子阅读器销量呈波动变化的趋势。在经历了2011年销售量突破300万台的井喷期之后,我国电子阅读器销售量开始下滑。2014年,电子阅读器销售量实现快速增长,年增速超过15%。到了2015年、2016年电子阅读器销售量增速开始出现放缓,年增速在4%左右。

图表1:2011-2016年电子阅读器销量变化情况(单位:万台,%)

资料来源:前瞻产业研究院整理

竞争加剧,价格战越演越烈

从终端品牌格局来看,在我国电子阅读器市场,目前占据市场主要份额的是亚马逊Kindle和汉王科技,二者占据了我国电子书市场的绝大部分份额。此外,盛大Bambook、台电、纽曼等也拥有一定的市场份额。

但是随着全民阅读时代的到来,越来越多的外来者开始涌入电子阅读器市场。除了早已入局的亚马逊、汉王、盛大等厂商,京东、当当等互联网电商企业也开始进入到电子阅读器市场分一杯羹,电子阅读器行业参与主体愈加多元化,竞争状况也将愈加激烈。

京东

2016年,京东在京东众筹上推出“JDRead”电子阅读器,正式进入电子阅读器市场。“JDRead”号称拥有30万册正版图书电子资源,标准版价格为769元。而亚马逊热销的“Kindle Paperwhite”经典版售价则为958元,拥有的图书资源超过30余万册。相比之下,“JDRead”在价格上更具吸引力,图书资源也落后不大。

图表2:JDRead示意图

资料来源:前瞻产业研究院整理

当当

2012年7月,当当发布第一代电子书阅读器“都看”,正式进入电子阅读器市场。2013月6月,当当发布第二代“都看”电子书阅读器,售价仅为699元。该款产品采用E-ink屏幕,具有耗电量低、不伤眼睛等优势。2016年1月,当当再次推出“国文”电子书阅读器,抓紧了市场争夺。

图表3:都看二代示意图

资料来源:前瞻产业研究院整理

随着电子阅读器市场竞争的加剧,抢占市场份额成为各厂商竞争的焦点,价格战则成为厂商抢夺市场的杀手锏,为此厂商纷纷降价的结果必然促使终端价位持续走低。电子书价格的下降必然带动其他品牌产品价格的进一步下降,单纯依靠终端盈利的模式已不再适用。

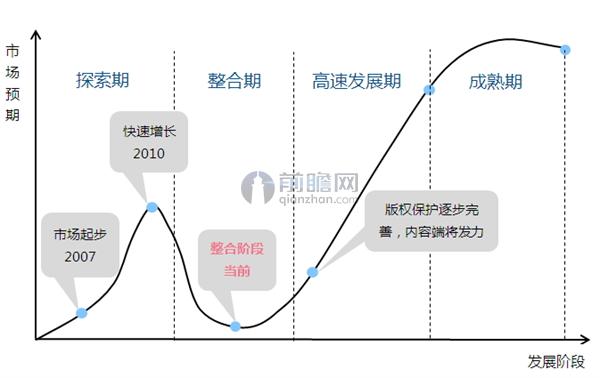

行业将进入整合期

受到竞争加剧、销量放缓、版权保护不健全、内容资源较少等不利因素的冲击,在经历了快速增长之后,我国电子阅读器行业增速将出现放缓,从而进入到新一轮的整合期,终端厂商间竞争将会白热化,优胜劣汰的效应将越发显著。

此外,传统的单纯依靠终端盈利的模式已经不再适用,相比之下,内容端的市场价值在竞争与合作中逐步体现。未来随着电子阅读器市场的逐步复苏,在整合期存活下的厂商将会在内容端开辟出新的战场。

图表4:中国电子阅读器市场生命周期走势

资料来源:前瞻产业研究院整理

以上资料来源于前瞻产业研究院发布的《2017-2022年中国电子阅读器行业市场研究与投资预测分析报告》。

本文作者信息

熊志强(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务