全球棕榈油市场稳定增长 我国为何逆势下滑?

棕榈油是一种热带木本植物油,是目前世界上生产量、消费量和国际贸易量最大的植物油品种,与大豆油、菜籽油并称为“世界三大植物油”,拥有超过五千年的食用历史。

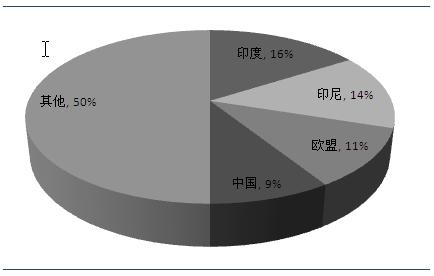

棕榈油主要消费国家和地区有中国、印度、印尼、欧盟27国,目前,世界最大的棕榈油消费国是印度,约占全球棕榈油消费量的16%;印尼是全球第二大棕榈油消费国,占全球棕榈油消费总量的14%左右;欧盟是全球第三大棕榈油消费国,占全球棕榈油消费总量的11%左右;中国是世界第三大棕榈油进口国,且是世界第四大棕榈油消费国,占全球棕榈油市场约9%的份额。

图表1:棕榈油消费区域市场结构(单位:%)

资料来源:国家统计局 前瞻产业研究院整理

一、全球及国内棕榈油消费现状分析

2011-2015年,全球棕榈油产量呈现不断上升趋势,2015年产量为65105万吨,据《2017-2022年中国棕榈油行业市场需求与投资规划分析报告》预计2016年底产量为65390万吨。

图表2:2011-2016年世界棕榈油产量及预测(单位:万吨)

资料来源:国家统计局 前瞻产业研究院整理

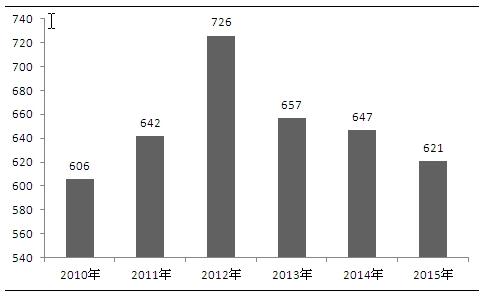

2010-2012年,我国棕榈油供给量呈现出增长的态势,从2010年的606万吨增长到2012年的726万吨;2012年以后,供给量开始出现逐年递减的发展趋势,2015年我国棕榈油供给量下降为621万吨。

图表3:2010-2015年中国棕榈油供给量变化(单位:万吨)

资料来源:前瞻产业研究院整理

同样的,2010-2015年我国棕榈油市场规模呈现出波动变化,2010年,我国棕榈油市场规模为411.6亿元;2012年,我国棕榈油行业市场规模达到525.7亿元,为近五年最高;2013-2015年,市场规模呈现出下降的发展态势,到2015年,市场规模下降为263.2亿元。

图表4:2010-2015年中国棕榈油行业市场规模变化(单位:亿元,%)

资料来源:前瞻产业研究院整理

据国家统计局统计,2015年棕榈油行业实现销售收入263.20亿元,同比下降21.15%;实现利润总额7.60亿元,同比下降15.43%,资产总计达到145.14亿元,同比下降0.23%。整体来看,我国棕榈油行业经营效益有所下降。

2015年,中国棕榈油行业各项发展能力指标较上年相比有所下降。其中,销售增长率为-21.15%,说明行业市场规模的有所缩减;行业的资本积累率和总资产增长率分别为3.80%和-0.23%,说明行业应付风险、持续发展的能力有待提升,资产经营规模的扩张速度较慢。综合来看,棕榈油行业的发展能力有待提升。

二、棕榈油行业存在问题分析

1、消费具有明显的季节性

棕榈油熔点较高,其消费具有一定的季节性,夏季常温下为液态,消费量比较大,冬季由于气温较低,棕榈油易形成固态,对消费产生较大的影响。同时,消费的季节性也直接表现为进口的季节性,数据显示,1-2月份的进口量较小,6-9月份的进口量较大。因此,在棕榈油上市季节,棕榈油生产企业为了保证生产,保住市场份额,即使棕榈油的价格较高也不得不进货备库,这就需要承担棕榈油日后下跌所带来的亏损风险。

2、食用油安全问题

生产调和油的目的,一是为了改善食用油的脂肪酸组成,使之更加适合于人体营养需求;二是为了增加油脂中某种特殊的生物活性成分,使之营业更加丰富。但是,目前国内调和油市场处于较为尴尬的局面,由于标准的缺失,许多企业竞相用价格相对较低的棕榈油大量添加到食用调和油中,更有少数不法人员直接将香精等非法添加物违法添加到油脂中冒充调和油。因此,从脂肪酸组成和生物活性成分等方面来规范和制定食用调和油的质量标准和相关检测方法,确保食用油安全已迫在眉睫。

3、未来需求增长有限

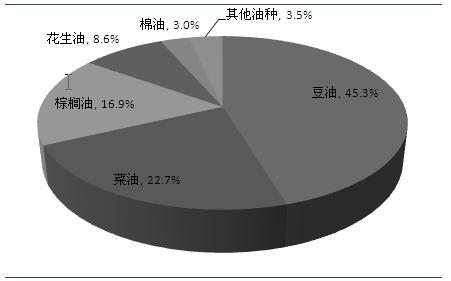

我国人均植物油食用消费经过10多年来的增长迅猛,人均植物油消费量超过20公斤/人,已超过了全球的平均水平,特别是以家庭消费为主的刚性需求增长较为有限,整体增长趋势放缓,同时受到国家经济增长放缓等因素的制约,未来中国整体植物油食用消费增长有限。在细分食用油中,调和油曾是棕榈油进入食用油市场的主要发展形式,当前随着民众用油健康意识强化,选择逐渐多样化,如葵花籽油有利心脏等概念新产品的推出,对其发展有一定影响。另外,市场上存在棕榈油制品的替代产品,例如花生油、豆油、菜籽油、橄榄油等,消费者可选择性较强。

图表5:植物油消费结构(单位:%)

资料来源:前瞻产业研究院整理

广义地看,一个产业的所有公司都与生产替代产品的产业竞争。替代品限制了产业中公司可谋取利润的上限,从而限制了产业的潜在收益。替代品所提供的价格和性能越有吸引力,产业利润的“上盖”压得就越紧。就棕榈油行业而言,其替代品主要是花生油、豆油、菜籽油、橄榄油等,棕榈油在植物油中占据第三的份额。整体来看,棕榈油行业受替代品威胁较大。根据调查结果显示,消费者购买的食用油品种主要有花生油、调和油、葵花油及大豆油,而高端油食用较多的是橄榄油。家庭食用油逐渐趋于多元化,而由于棕榈油并非我国传统食用油,很多消费者对它还比较陌生。

三、棕榈油行业投资壁垒分析

1、产品知名度低

虽然棕榈油具有营养价值及保健功效,但同时关于其危害的言论也让许多消费者拒绝食用,因此棕榈油产品的市场认可度不高,销售市场未被真正打开,市场上高知名度的棕榈油品牌较少。

2、销售渠道单一

棕榈油产品尚未充分被消费者所接受,究其根源还是棕榈油企业对产品的宣传力度不够,尤其是对棕榈油特殊功效的宣传。企业对产品宣传的手段单一,宣传资金投入不足。再加之多数企业还未真正形成自己的销售网络,销售渠道单一,大都采取商超的形式,所造成的影响有限。新进入者除了需要将产品生产出来以外还必须构建通往消费者的渠道。在这方面新进入者往往存在一定劣势,比方说他们往往很难获得经销商的信任,而必须支付更昂贵的代价。随着市场经济不断推进,目前中国食用油企业与经销商建立了良好稳定的供应关系。对刚进入者来说这可能存在销售渠道不畅通的问题。

3、资金壁垒

食用油行业是一个高投入、低回报的行业,在热热闹闹的品牌战、价格战和品类战的背后,必须有强大的资金支持。应对价格战必须有成本优势,而成本优势往往需要借助规模和强大的资本,因为品类的创新、市场营销与策划、广告宣传及促销活动等,都离不开资金的支持。

四、棕榈油行业投资建议分析

棕榈油在渠道选择上应该重视特通渠道。特通渠道主要是指团购电子商务、专卖等渠道。对于目前的棕榈油营销渠道,可以从以下几个方面入手:一是降低渠道风险;二是提高渠道服务质量;三是根据产品特性适时创新营销模式。

(一)建立与知名投资商和企业的战略联盟

在企业不同的发展阶段战略联盟所起的作用或大或小,联盟形式也是多种多样,联盟对象因需要而有所侧重。但联盟的核心只有一个即优势互补、减少风险、降低成本(包括交易成本)、提高竞争力。企业必须高度重视市场趋势的变化,千方百计地与强者建立形式各异的战略联盟,提高项目成功率,扩大在运营市场中的份额。

(二)品牌优先的市场发展战略是决定企业价值高低的根本策略

棕榈油企业在不同阶段的发展战略与管理模式都要根据市场环境和自身能力而有所差异和侧重。品牌战略却是贯穿整个企业发展史的核心策略,它决定着企业能否在行业长期生存和发展。

品牌的价值就在于它一方面能帮助企业避免陷入低成本恶性竞争旋涡,通过明显有别于竞争对手的优质差异化服务提供,为企业创造出合理的利润空间。另一方面,专业品牌价值就在于可以极大提高企业拓展和获得运营项目的概率,通过市场份额的扩大综合成本的降低而获得可观的市场规模收益。

(三)严控成本,提高生产效率

大力推行全面预算管理及精细化管理,努力抓好成本降耗节约,挖掘内部潜力,不断提升管理能力,严格控制各项成本费用,创造经济效益;大力整合公司的人力资源和企业文化,建立起对核心骨干员工的培训与职业规划体系,不断提升员工的价值和核心能力,增强企业凝聚力,调动人员积极性,提高生产效率。

前瞻预计,随着棕榈油价格的不断下降,人们对棕榈油认知程度以及棕榈油加工工艺的提升,未来其消费量将逐渐增长,到2022年将达到685万吨。

图表6:2016-2022年中国棕榈油行业市场规模预测(单位:万吨)

资料来源:前瞻产业研究院整理

本文作者信息

许志新(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务