中国电线电缆行业产能严重过剩 竞争将持续激烈

近年来线缆行业出现了大量重复建设,造成了产能过剩,普通电线电缆生产装备利用率普遍不足40%。截至2014年底,中国已建或在建的立塔总数已超过了80座,保守估计已达到或超出了除中国外的所有国家电缆企业的立塔总数量。

目前我国电线电缆行业中,外资企业占有相当比重。来自欧洲的耐克森、比瑞利以及来自日本的古河、住友都在我国线缆市场中占有相当份额,外资企业在高端产品市场上的优势更加明显。从未来的发展看,各行各业对线缆产品的需求将向着高性能、高质量的方向发展,国内企业若想在国际企业的竞争中取得立足之地,必须在产品性能上逐步缩小与世界先进企业之间的差距。

在国内企业的竞争中,民营企业与国有企业相比占有明显优势。民营企业大多为较新的企业,运营负担小,经营灵活,发展快速;相比之下电线电缆行业中的国有企业老厂较多,各方面负担沉重,总体缺乏创新发展意识,因此在与民营企业的竞争中往往处于下风。

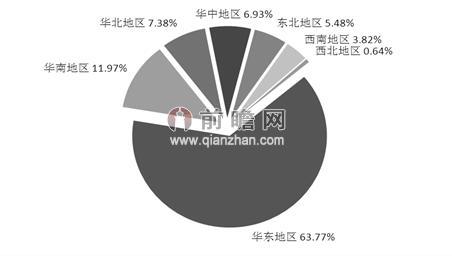

1、区域分布格局

据前瞻产业研究院发布的《2015-2020年中国电线电缆行业市场需求预测与投资战略规划分析报告》数据显示,2014年,华东地区电线电缆行业销售规模最大,占全行业销售收入的一半以上,达到63.77%,其次是华南地区,销售收入占全行业销售收入的11.97%。其他地区电线电缆行业销售收入均在10%以下。

图表1:2014年不同区域销售规模分布(单位:%)

资料来源:前瞻产业研究院整理

2、企业规模格局

由于我国电线电缆行业集中度较低,因此为数小型企业的销售收入占据较大比重。小型企业收入占比52.11%,中型企业销售收入占比28.12%,大型企业销售收入占比19.78%。而欧美等发达国家大型企业占比一般都在70%以上,故我国电线电缆行业存在企业兼并的内生动力,这样才可以提高市场占有率,从而提高电线电缆产品的话语权。

图表2:2014年不同规模企业销售规模分布(单位:%)

资料来源:前瞻产业研究院整理

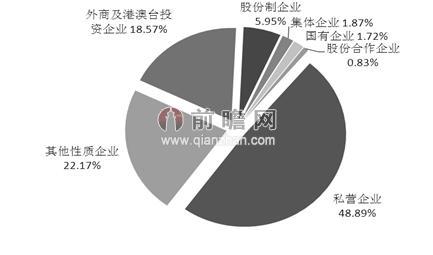

3、企业性质格局

2014年,私营企业的销售收入占全行业销售收入的将近一半,达到48.89%,其次是其他性质企业,销售收入占比22.17%,外商及港澳台投资企业的销售收入占比18.57%,股份制企业的销售收入占比5.95%,而国有企业的销售收入仅占全行业总收入的1.72%。

图表3:2014年不同性质企业销售收入分布(单位:%)

资料来源: 前瞻产业研究院整理

从行业竞争结构解读来看,2014年,电线电缆行业内公司的数量为3777多家,行业80%以上为中小企业,没有一家公司处于掌控产业价格的定位的地位,行业归纳为分散型产业。分散型产业的特征是低进入障碍,且产品为商品化产品,较难予以差异化。此外,在低进入障碍,加上消费者需求旺盛的背景下,行业会有更多的商家进入,在产品无差异的情况下,各企业尤其是低端市场只能借由价格的降低来吸引消费者消费,结果造成产业利润压缩,迫使某些公司离开产业或驱退潜在新进入者,这种动荡的情况须到产能和需求相符合时才会趋于平稳。

| 相关推荐 |

电线电缆行业发展报告 电线电缆行业发展报告

最新行业动态,解密市场盈利点,把握行业竞争主动权 详细>> |

| 我国电线电缆行业中小企业更要创新 |

| 2015年我国电线电缆行业发展趋势分析 |

| 我国电线电缆行业发展分析 未来产能趋势 |

本文作者信息

林燕萍(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务